일반과세자와 간이과세자의 차이와 세금 상식

5월 31일 종합소득세 신고가 곧 마감이 끝나가지만 종합소득세는 누가 언제 신고를 하는 건지 여전히 세금에 대하여 헷갈리는 부분이 있습니다. 직장인들이라면 연말정산으로 1년간의 세금 신고를 했다면 그 외에 기타 소득은 종합소득세를 신고하게 되는데 크게는 개인사업자가 종합소득세를 신고한다고 보면 쉽습니다.

개인 사업자의 구분

개인사업자는 종합소득세 마감일인 5월 31일까지 세금 신고를 하게 되며 일반적으로 개인사업자는 간이 사업자와 일반 과세자로 나뉘게 되는데 사업을 독립적으로 하여 재화 또는 용역을 공급하는 자를 칭하게 됩니다. 쉽게 '사업자를 발급 받아 돈을 버는 자'를 일컫습니다.

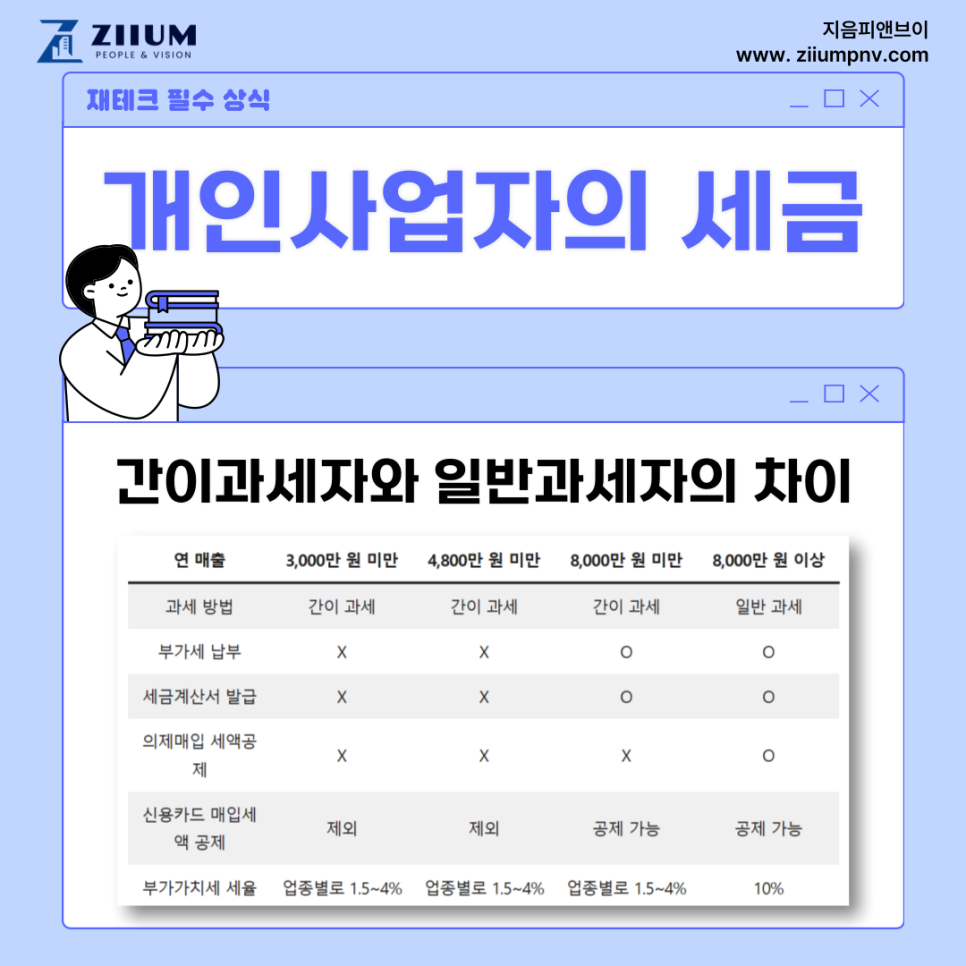

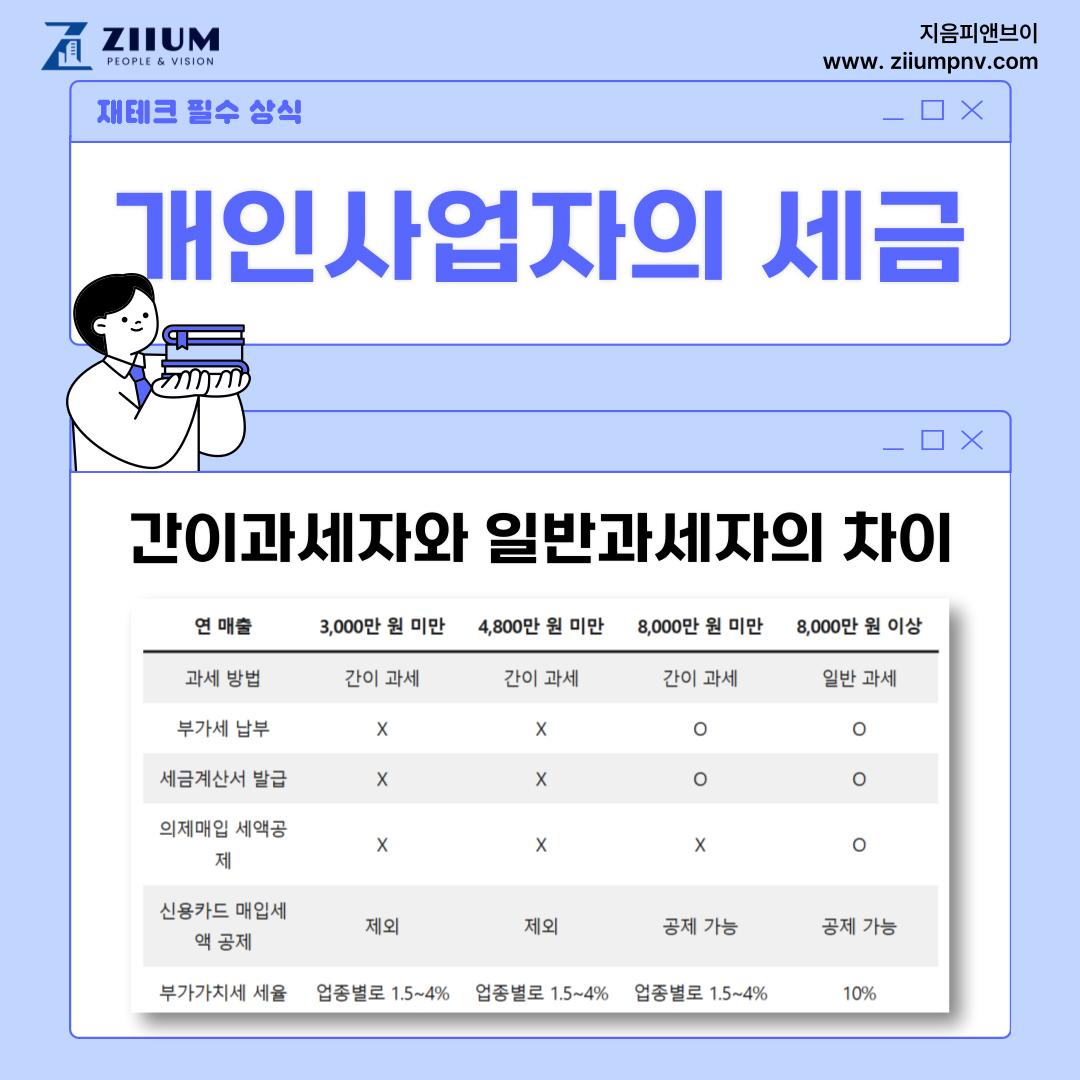

일반과세자와 간이과세자의 차이

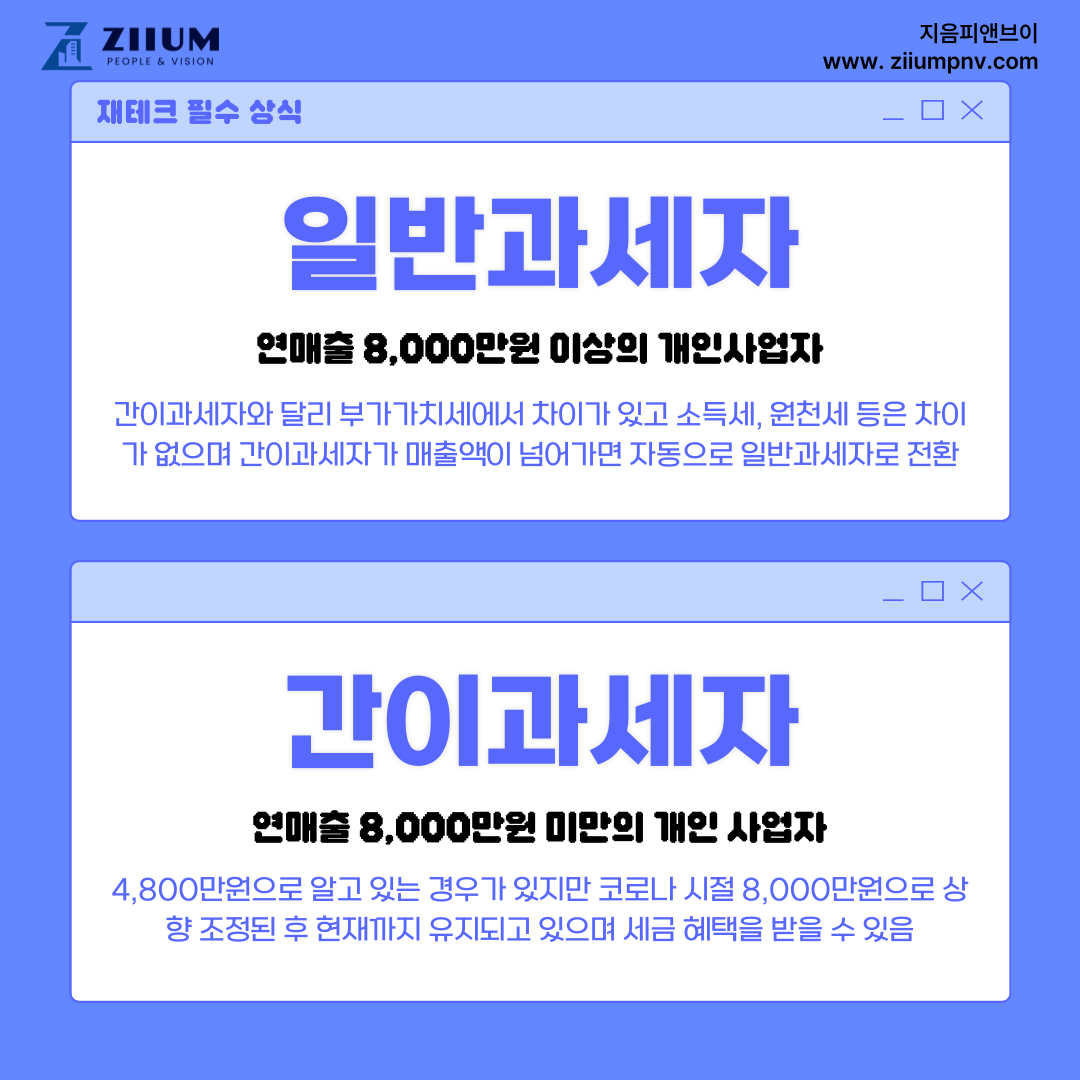

개인사업자 간에 일반과세자와 간이과세자의 차이로 나뉘게 되는데 이 둘의 차이는 연 매출로 따지게 됩니다. 연 매출이 8천만 원 미만이라면 간이과세자로 분류되어 세금 혜택을 받을 수 있으며 연 매출 8천만 원 이상이라면 일반과세자로 세금의 혜택은 받지 않습니다.

기존 간이과세자는 연 매출 4,800만 원이었지만 코로나 시기에 8천만 원으로 상향 조정되었고 아직까지 이 기준은 이어지고 있습니다.

일반과세자와 간이과세자의 세금 차이

간이과세자와 일반 과세 차이는 세금 혜택이 가장 큰 차이가 나게 되는데 4,800만 원 미만의 간이과세자는 부가세와 세금계산서 발급, 신용카드 매입세액까지 제외됩니다. 8천만 원 미만의 간이과세자는 부가세와 세금계산서 발급, 신용카드 매입세액 공제는 일반 과세자와 동일하지만 의제매입 세액공제와 부가가치세 세율이 1.5~4%까지 적용됩니다.

일반과세자는 간이과세자와 같은 혜택이 없으며 부가세의 세율이 10%가 적용됩니다.

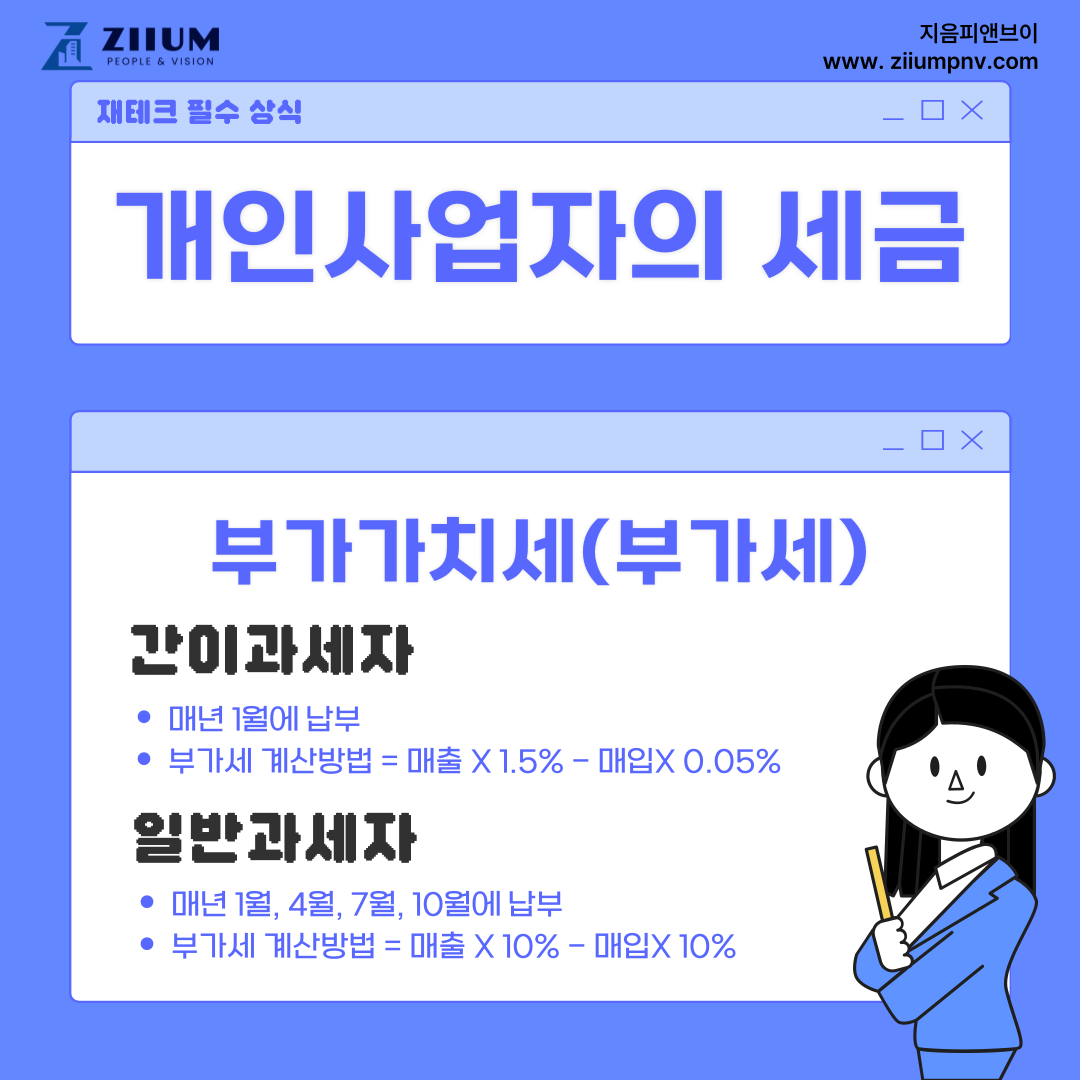

간이과세자와 일반과세자의 부가가치세

간이과세자는 매년 1월에 납부하게 되며 매출 X 1.5% - 매입 X 0.05%로 계산합니다.

일반과세자는 매년 1월, 4월, 7월, 10월에 납부하며 매출 X 10% - 매입 X 10%로 계산합니다.

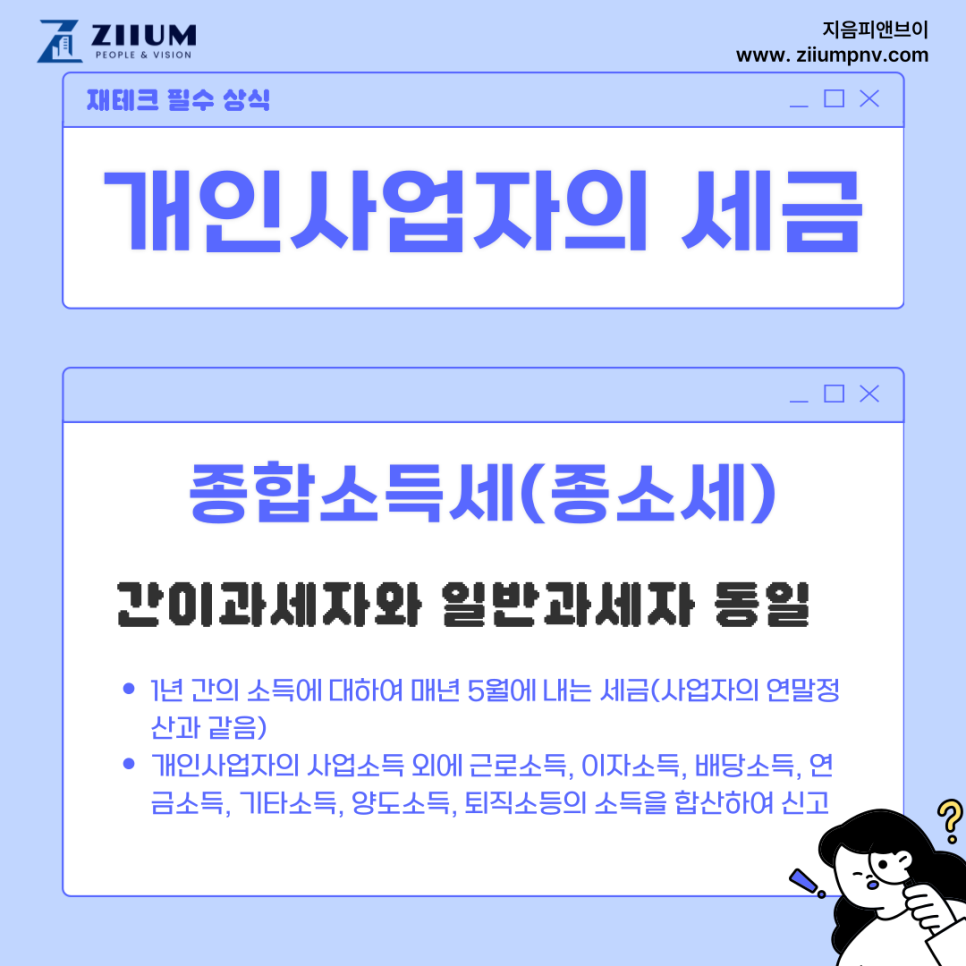

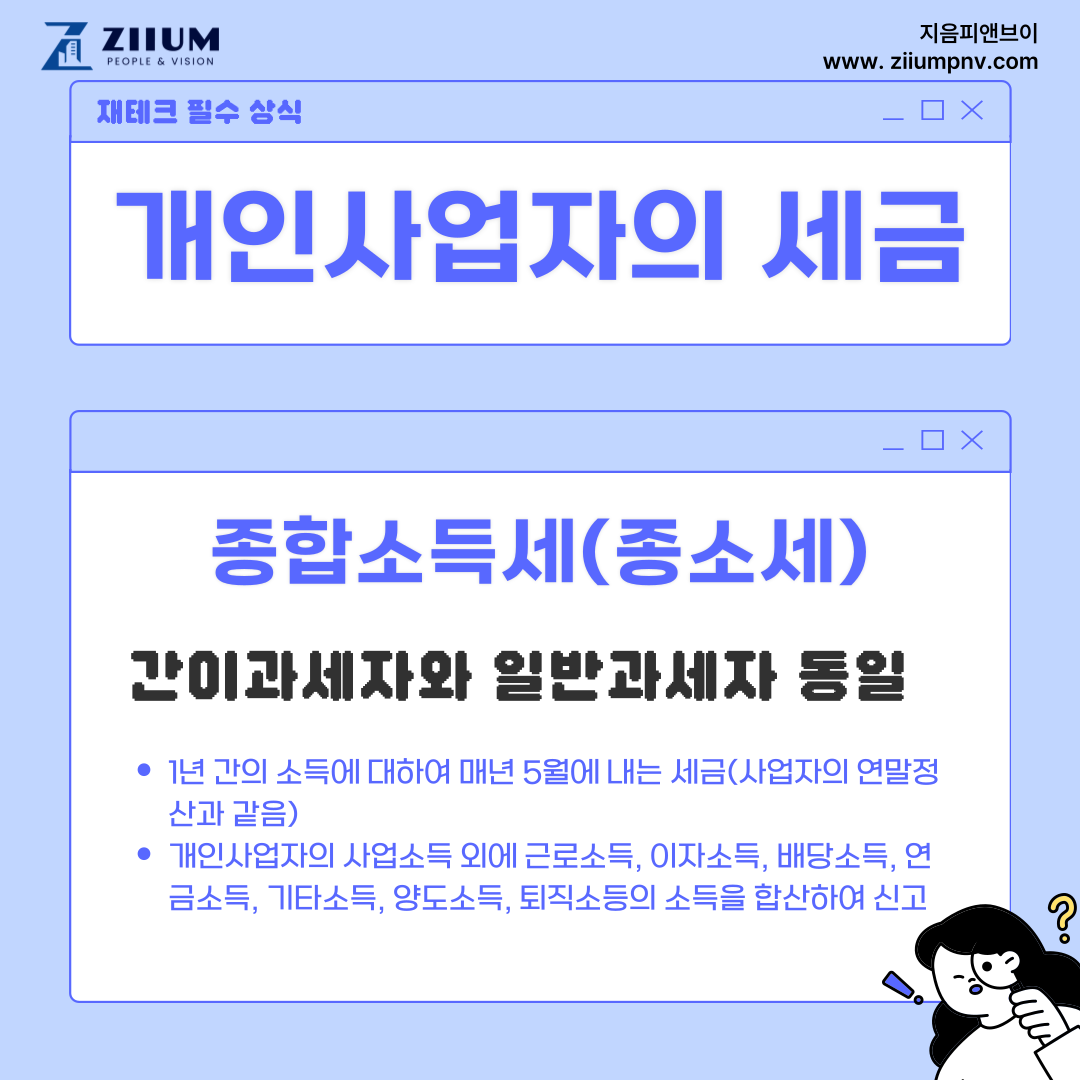

간이과세자와 일반과세자의 종합소득세

간이과세자와 일반과세자의 종합소득세는 부가세와 달리 동일하게 적용되며 매년 5월 세금 신고합니다. 이러한 종합소득세는 직장인 또한 부가소득이나 임대소득, 퇴직소득, 기타소득 등이 있다면 종합소득세를 신고하게 됩니다.

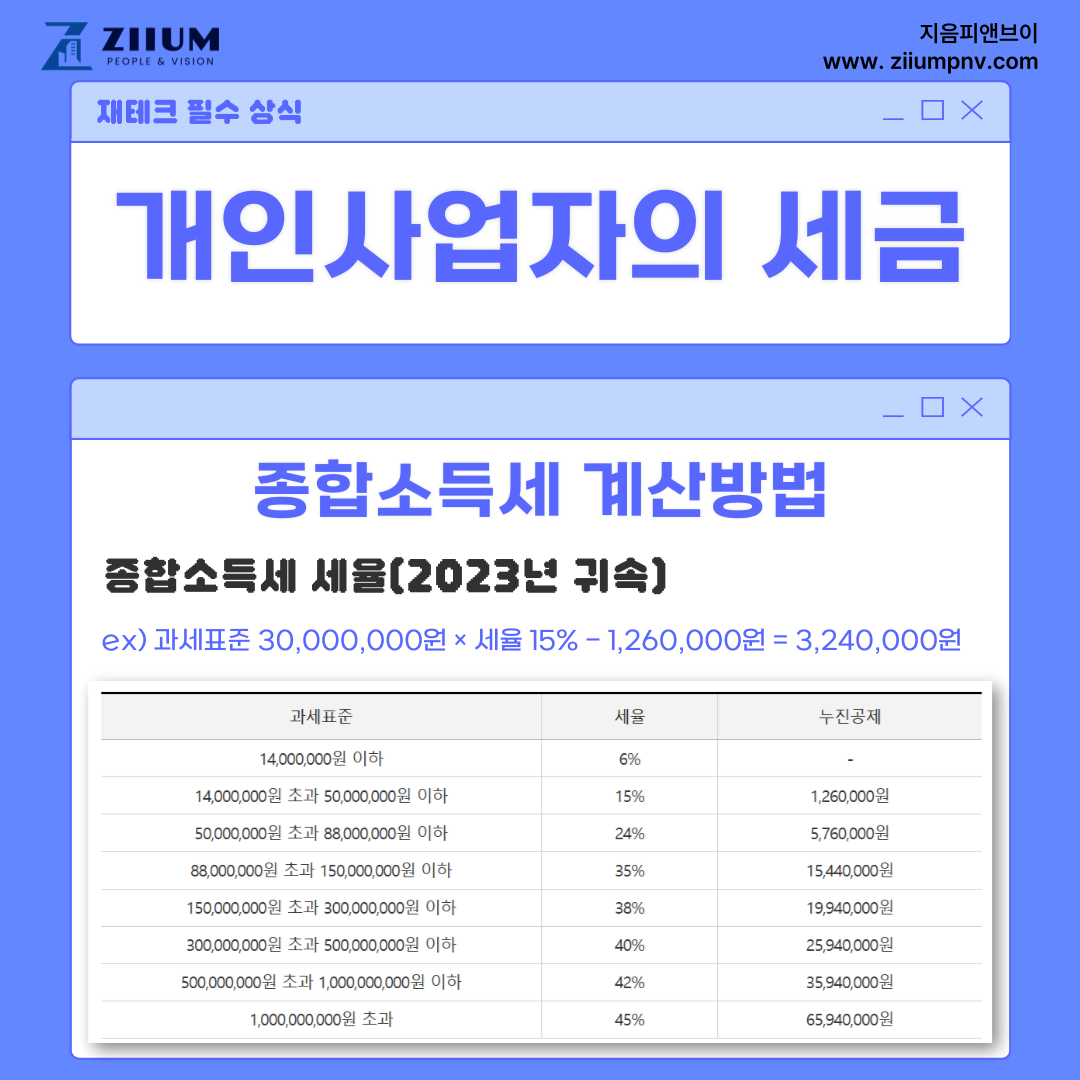

종합소득세 계산 방법

종합소득세는 소득에 따라 세율이 달라지게 됩니다. 소득이 높을수록 세율과 누진공제가 올라가게 되어 간이과세자라고 해도 소득에 따라 동일하게 적용됩니다.

2023년 귀속 종합소득세 세율

30,000,000원(과세표준) X 15%(세율) - 1,260,000(누진공제) = 3,240,000원

경제적 자유를 위해 열심히 일하며 재테크 계획을 세운다고 해도 세금은 절대 피할 수 없습니다. 그렇다면 수동적으로 세금을 내기보다 지식과 정보 그리고 전문가를 통해 최대한 절세를 하여 세금을 신고해야 합니다. 자산관리에 빼놓을 수 없는 절세는 재테크 계획에 필수 항목임을 잊지 마시길 바랍니다.