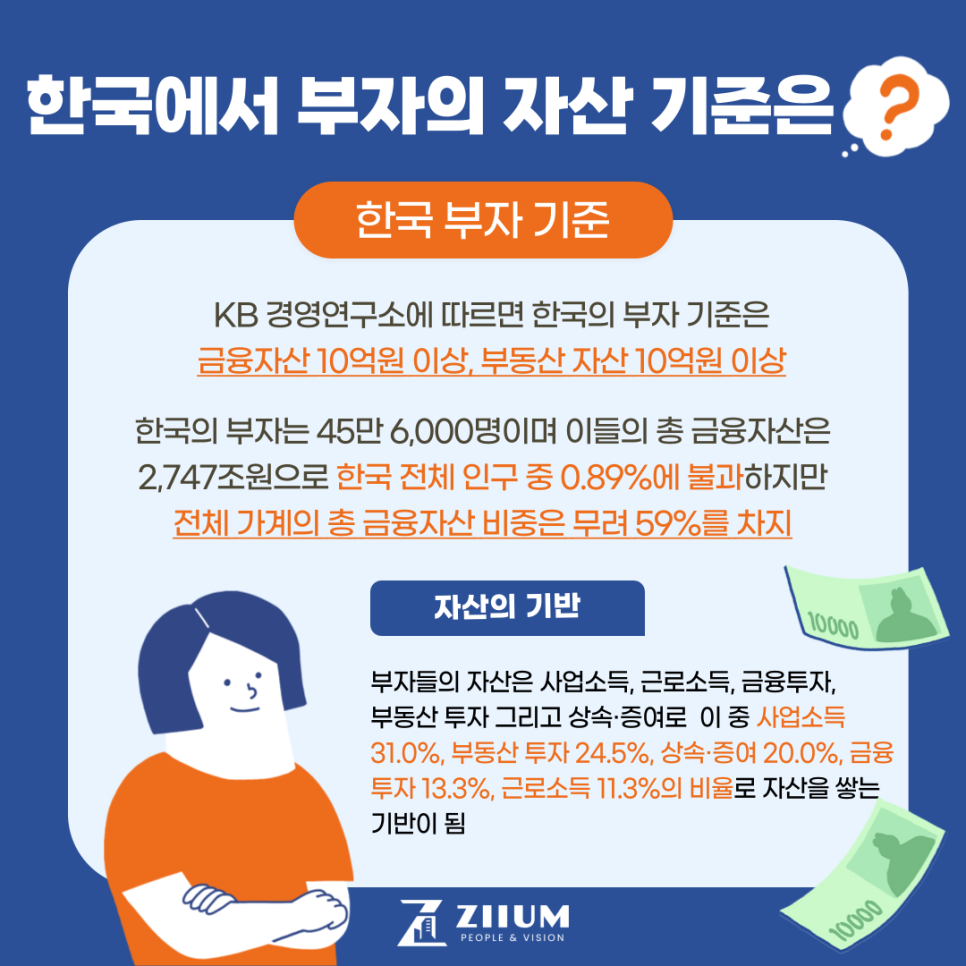

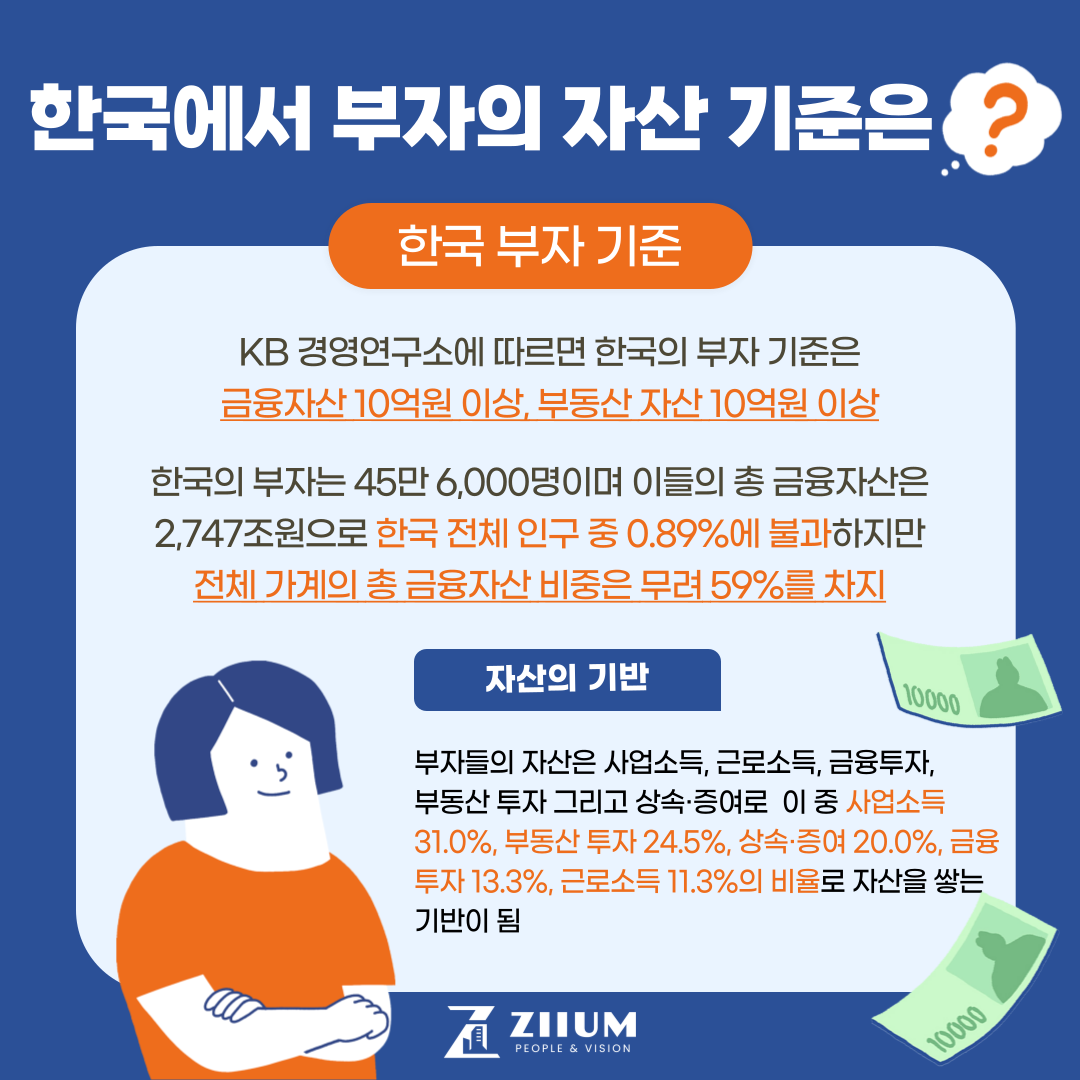

한국 부자의 자산 기준

KB경영연구소에 따르면 금융자산 10억원 이상과 주택을 포함한 부동산 자산 10억원 이상의 개인을 '부자'로 선정하여 조사를 하였을 때 2023년 기준 한국의 부자는 45만 6,000명이며 이들의 총 금융자산은 2,747조원으로 한국 전체 인구 중 0.89%에 불과하지만 전체 가계의 총 금융자산 비중은 무려 59%를 차지하고 있습니다.

또한 2023년 부자의 부동산 자산은 총 2,543조원으로 2022년보다 7.7% 올랐지만 금리 인상 이후 주택 가격이 떨어져 증가율은 다소 둔해진 수치를 기록하였습니다.

부자의 포트폴리오 3가지 전략

부자들은 사업소득과 근로소득 그리고 부동산 투자와 금융 투자 외에 상속과 증여로 종잣돈을 만들었는데 이들이 자산을 키운 전략은 크게 3가지로 나눌 수 있습니다.

첫째, 소득잉여자금 키우기

부자들이 자산을 늘리는데 첫 번째는 소득잉여자금이 있습니다. 소득잉여자금은 소득 중에 저축이나 투자에 활용할 수 있는 자금으로서 연 총 소득에서 생활비와 세금, 사회보험료를 빼고 남은 자산을 말하며 부자 소득잉여자금을 키우는데 집중해 더 큰 투자의 기반을 만들었습니다. 이런 소득잉여자금은 가계부와 절약, 절세, 지원금 활용 등의 방법과 함께 큰 효과를 볼 수 있습니다.

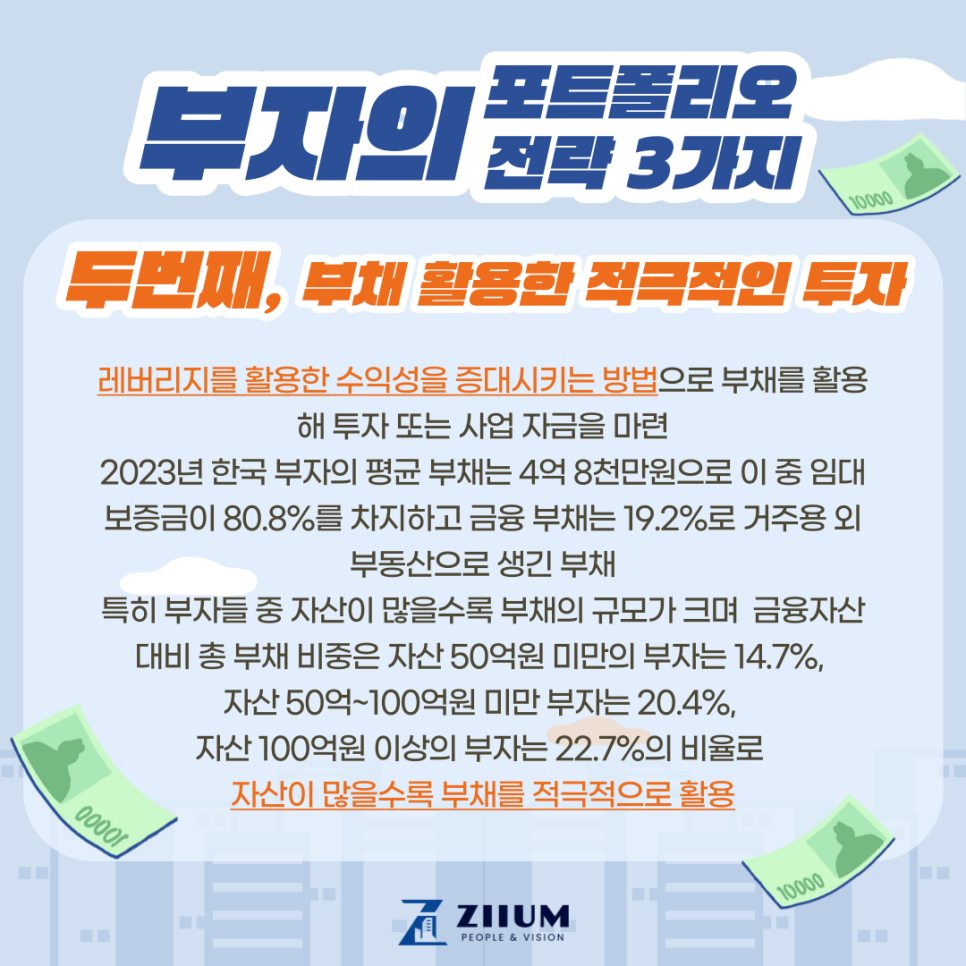

두번째, 부채를 활용한 적극적인 투자

부자들은 실제 가진 자산보다 더 큰 자금을 끌어와 이익을 더 크게 만드는데 익숙합니다. 레버리지를 활용한 수익성을 증대시키는 방법으로 부채를 활용해 투자 또는 사업 자금을 마련하였는데 2023년 한국 부자의 평균 부채는 4억 8천만원으로 이 중 임대 보증금이 80.8%를 차지하고 금융 부채는 19.2%로 거주용 외 부동산으로 생긴 부채가 많았습니다.

특히 부자들 중에서도 자산이 많을수록 부채의 규모가 컸습니다. 금융자산 대비 총 부채 비중을 살폈을 때 자산 50억원 미만의 부자는 14.7%를 자산 50억~100억원 미만 부자는 20.4%, 자산 100억원 이상의 부자는 22.7%의 비율로 자산이 많을수록 부채를 적극적으로 활용하고 있었습니다.

세번째, 자산 배분 포트폴리오

부자들은 소득잉여자금을 모아 부동산 또는 금융 투자로 자산을 불려 나갔는데 조사 결과에 따르면 자산이 많을수록 금융에서 부동산으로 투자를 이동하는 흐름을 보여주었습니다. 총자산이 많을수록 투자금을 적극 활용해 주택 외에 건물, 토지 등 더 큰 범위의 부동산에 본격적으로 투자를 하였습니다.

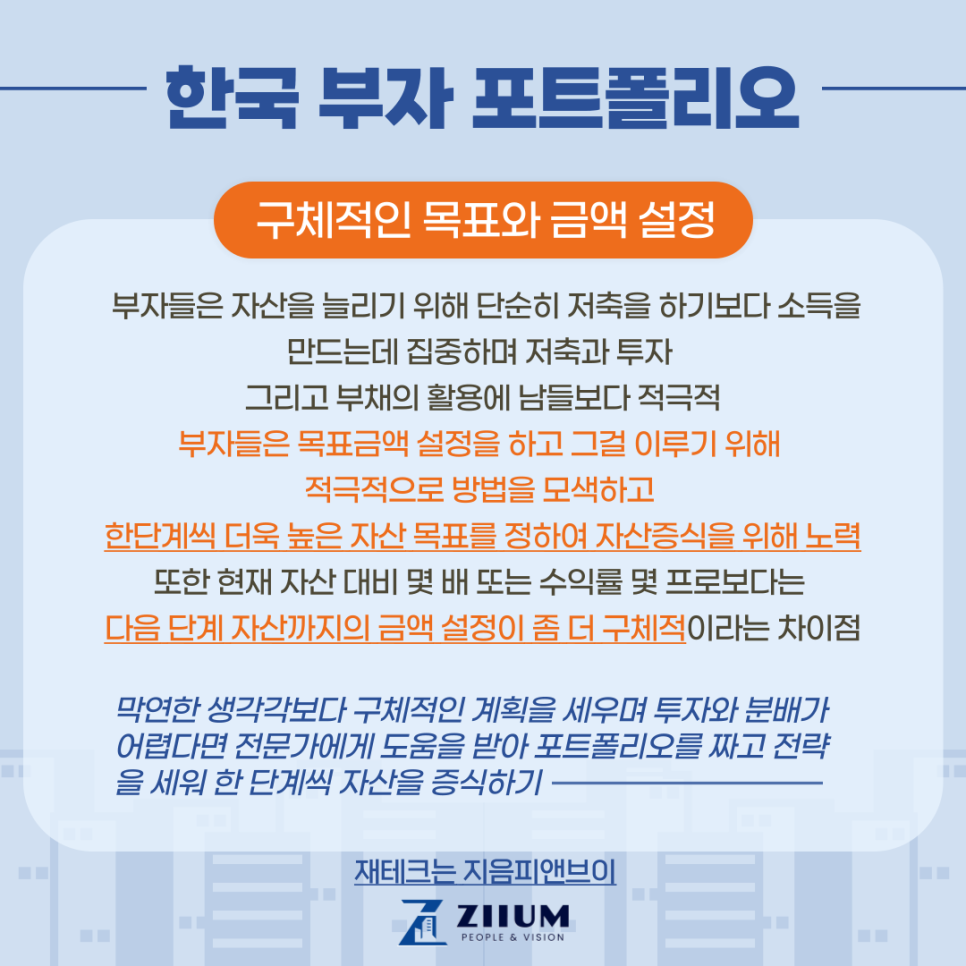

위와 같은 3가지 전략을 보면 부자들은 자산을 늘리기 위해 단순히 저축을 하기보다 소득을 만드는데 집중하며 저축과 투자 그리고 부채의 활용을 남들보다 적극적이었는데 부자들은 목표금액 설정을 하고 그걸 이루기 위해 적극적으로 방법을 모색하고 한단계씩 더욱 높은 자산 목표를 정하며 자산증식을 위해 노력하였습니다. 단순히 현재 자산 대비 몇 배 또는 수익률 몇 프로보다는 다음 단계 자산까지의 금액 설정이 좀 더 구체적이라는 차이점이 있었습니다.

결국 모두가 부자가 되고 싶어 하지만 적극적이고 구체적인 전략을 세운 이들이 부자가 되는 당연한 결과를 만드는 걸 알 수 있었습니다. 물론 투자를 위한 종잣돈을 만드는 게 쉬운 일은 아니지만 똑같은 환경에서도 정확하게 목표를 세우고 부자가 되는 사람들이 분명 있으니 막연한 생각각보다 구체적인 계획을 세우며 투자와 분배가 어렵다면 전문가에게 도움을 받아 포트폴리오를 짜고 전략을 세워 한 단계씩 자산을 증식한다면 언젠가는 한국 부자에 본인이 포함되는 날이 올 수 있습니다.