무직자인데 건강보험료 대폭 인상??

최근 집값 하락과는 반대로 전세가는 올라가고 월세의 인기가 높아졌다는 기사를 접할 수 있습니다. 퇴직이나 은퇴 후 주택이나 오피스텔 등으로 월세 소득으로 생활하는 이들에게 엄청난 건보료가 붙어 어리둥절하는 경우가 있어 건강보험료의 책정 기준과 절세 방법을 살펴보겠습니다.

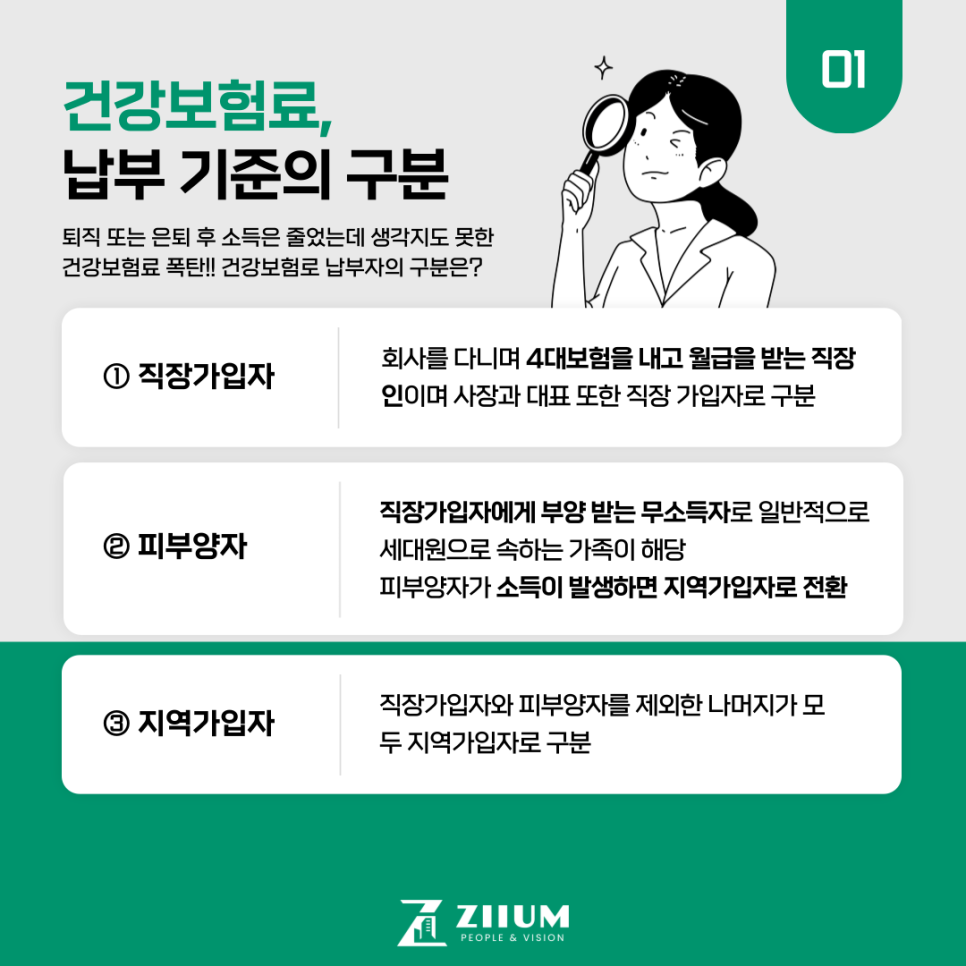

건강보험료 구분

-

직장가입자 : 회사를 다니며 4대보험을 내며 월급을 받고 있다면 직장가입자로 구분됩니다. 회사의 사장과 대표 또한 직장 가입자가 됩니다.

-

피부양자 : 직장가입자에게 부양 받는 무소득자를 말하는데 일반적으로 가족으로 세대원이 해당하여 보통은 직장가입자와 피부양자는 함께 붙어있게 됩니다. 중요한 건 피부양자는 소득이 발생되면 안 됩니다.

-

지역가입자 : 직장가입자와 피부양자를 제외한 나머지가 모두 지역가입자로 구분됩니다.

지역가입자 전환과 건강보험료

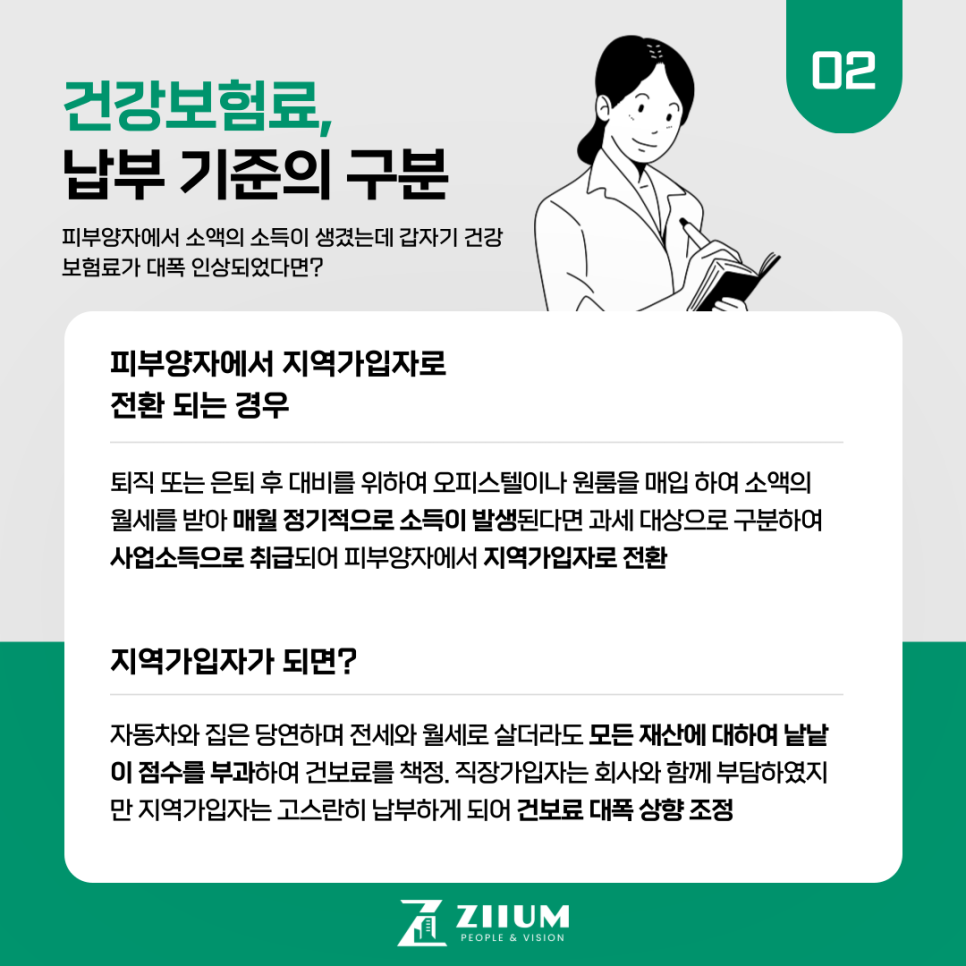

위에 언급된 예시처럼 퇴직 후 오피스텔이나 원룸을 통해 월세를 받아 생활하는 경우 소액으로 50에서 100만원을 받고 1년이 지나면 과세대상으로 5월이 되면 종합소득세를 신고하게 됩니다. 소득이 월세 하나뿐이라고 하더라도 반복적으로 들어온 소득이기 때문에 사업소득으로 취급됩니다.

그렇게 되면 기존에 피부양자로 있었다고 하더라도 소득이 생기며 지역가입자로 전환이 됩니다.

지역가입자가 되면 직장인과 달리 자동차와 집은 기본이며 현재 살고 있는 집이 전세인지 월세인지 구분하여 모든 재산에 대하여 점수를 부과하게 됩니다. 보험료는 이런 점수로 건강보험료를 책정하게 되는데 내 명의로 되어있는 대상이 많을수록 보험료가 올라가게 됩니다. 직장인은 회사와 함께 부과하여 부담이 적지만 퇴직 후 생기는 소득에 대하여는 회사가 없기 때문에 생각지도 못했던 건강보험료 폭탄을 직격탄으로 맞게 됩니다.

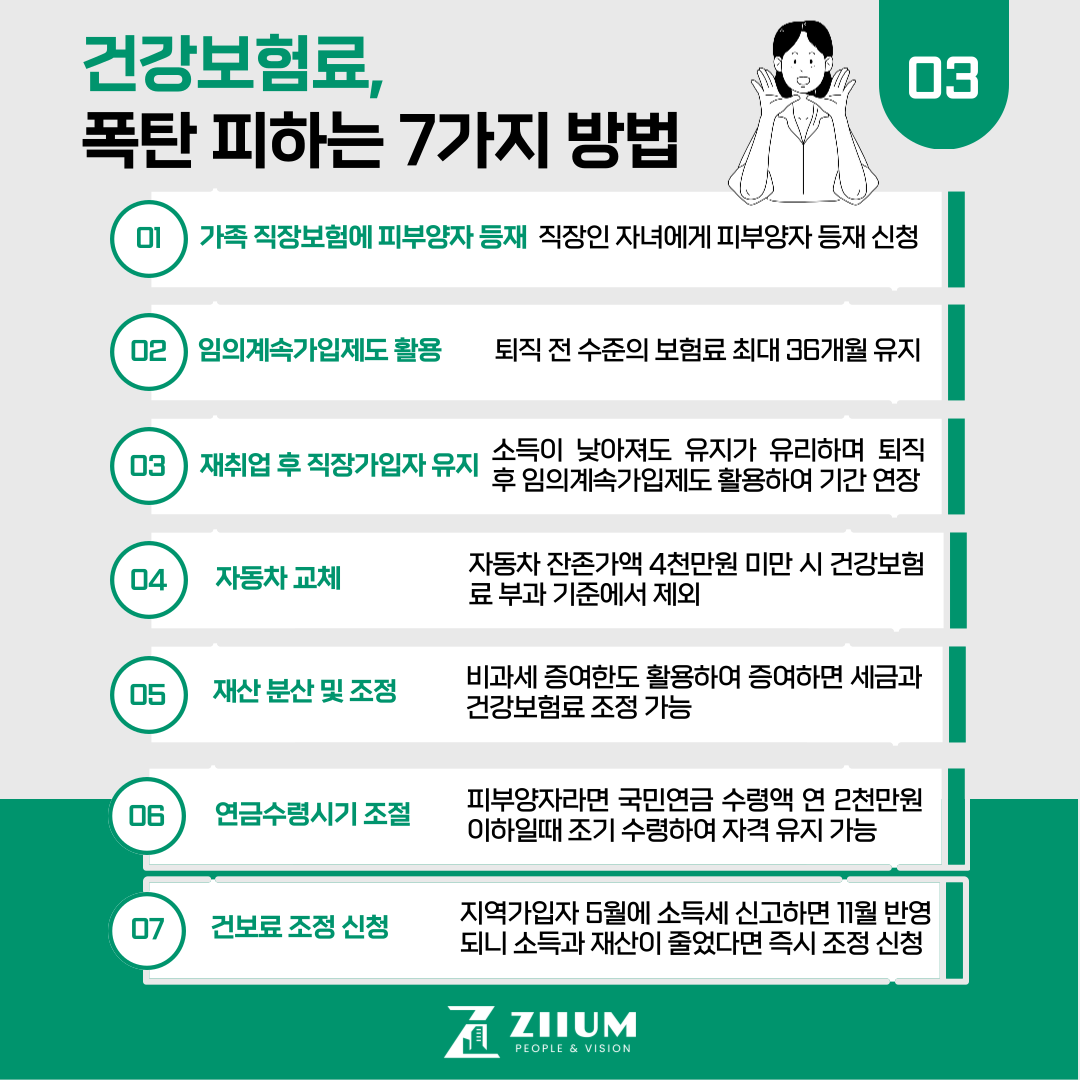

건강보험료 폭탄을 피하려면?

이러한 건강보험료 폭탄을 피하기 가장 좋은 방법은 직장가입자가 되는 겁니다. 그렇게 되면 사업소득이 있더라도 직장가입자가 우선이 되기 때문에 건보료 폭탄을 피할 수 있습니다. 재취업을 한다면 이전보다 낮은 연봉을 받는다 하더라고 건보료는 줄어들고 1년 이상 근무 후 다시 퇴직한다 하여도 임의계속가입제도를 활용하면 퇴직 전 수준의 보험료를 최대 36개월간 유지할 수 있습니다. 물론 처음 퇴직 후 임의계속가입제도를 활용하는 것도 방법입니다.

또한 피부양자로서 자격을 유지하는 게 중요한데 피부양자 등재를 위해선 소득과 재산 요건이 맞아야 하니 예시처럼 사업소득이 있다면 어려움이 있어 소득과 재산을 분산하고 국민연금 수령 시기를 조정하여 피부양자 자격도 유지가 가능합니다.

절세 방법을 몰라 많은 돈을 세금으로 내며 애국자가 되곤 하는데 부자일수록 세금에 가장 신경을 쓰는 이유 또한 이와 같습니다. 충분히 법을 지키며 절세하는 방법을 안다면 현금의 흐름을 이해하기 쉽고 자산을 지키고 증식하는데 훨씬 유리하여 부자가 될 수 있는 길을 더욱 빨리 찾을 수 있습니다.