1억을 모으려면 얼마나 걸릴까?

1억이라는 돈은 무언가 부자가 되는 기분 같습니다. 우선 '억'이라는 단위가 주는 특별함 때문이 아닐까 싶습니다. 10억이나 100억은 현실감이 없지만 1억은 왠지 내 연봉으로 충분히 모을 수 있을 것 같은 기준이 되기도 하는데요. 재테크를 하는 시작점에서도 무척 훌륭한 시드머니의 기준이 될 수 있습니다. 그렇다면 내 연봉의 실수령액으로 1억을 모으려면 과연 얼마나 저축을 해야만 할까요?

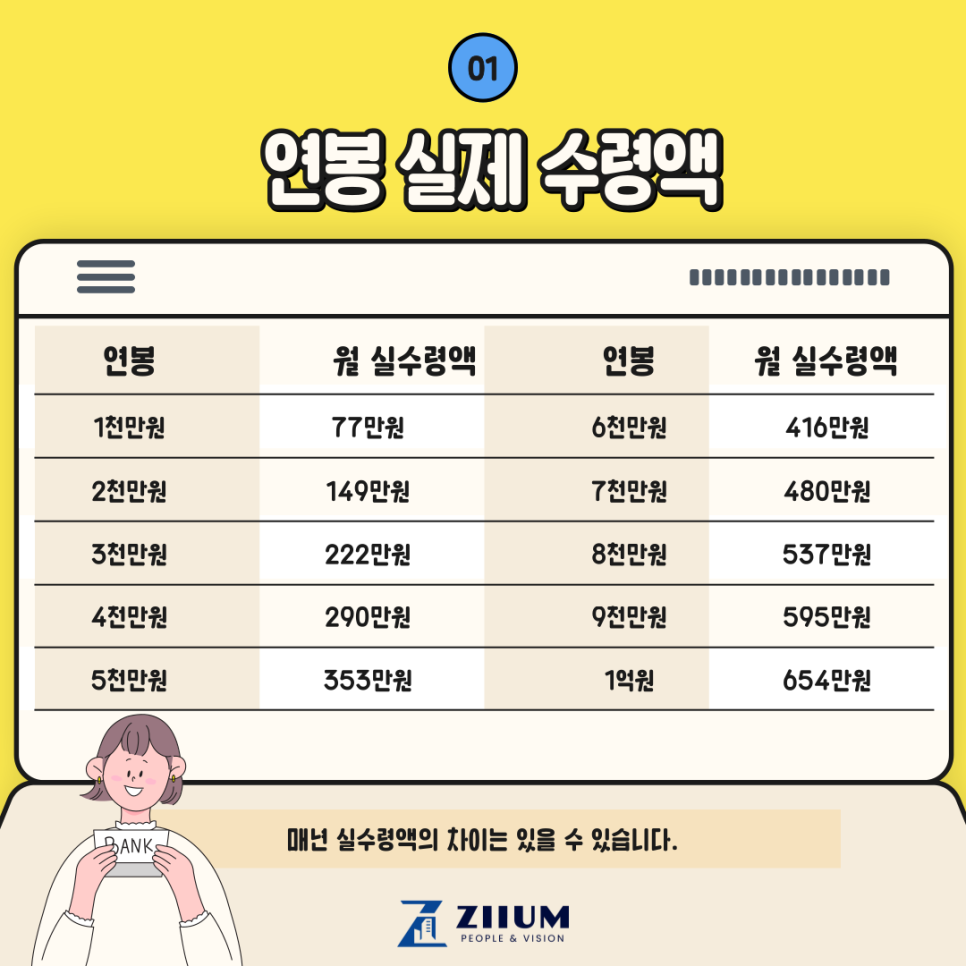

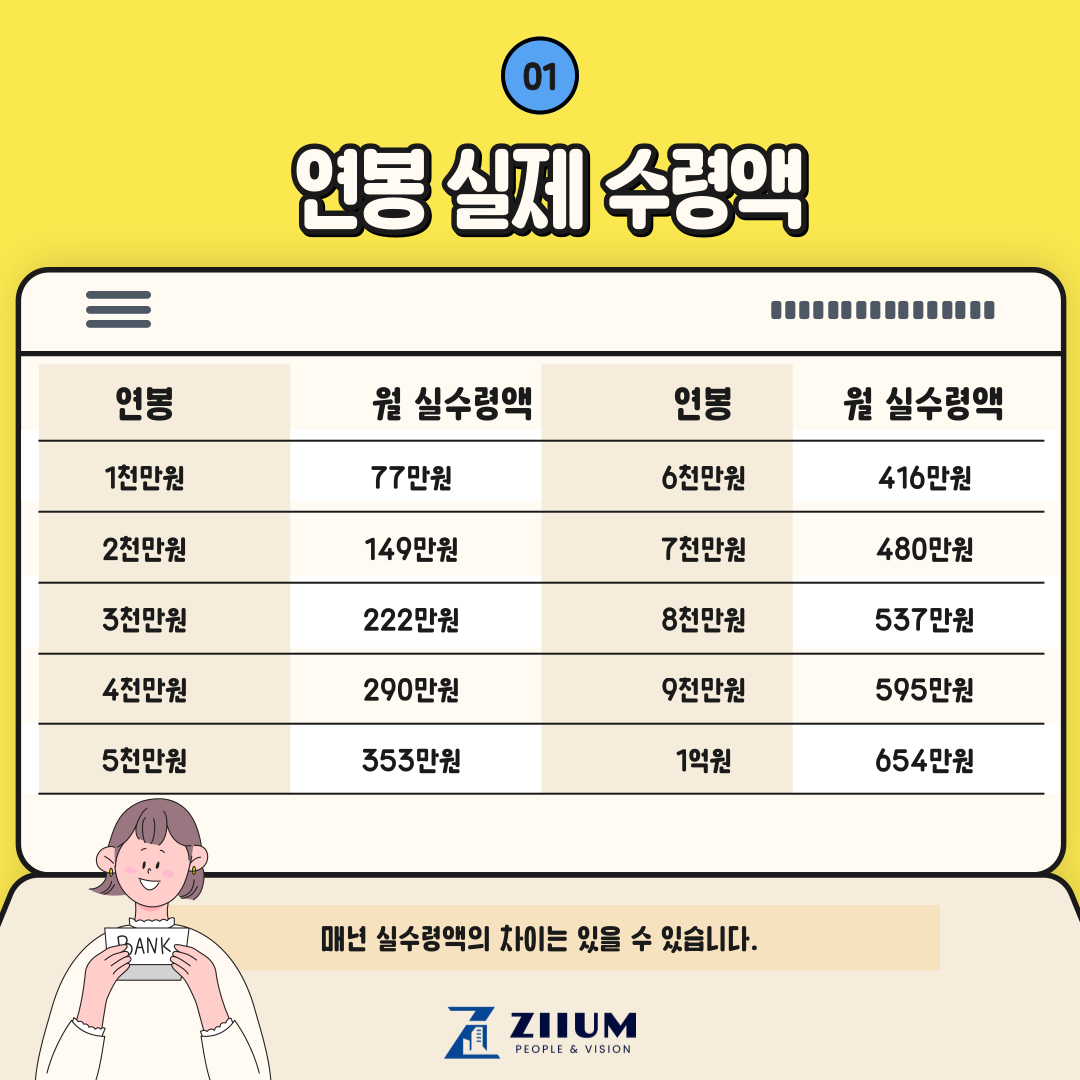

연봉별 실수령액은?

일반 직장인 기준 연봉을 최소 1천만원에서 최대 1억원까지 책정하여 연봉별 실수령액을 보면 생각보다 정말 많은 돈이 세금으로 나간다는 사실을 알 수 있습니다. 그렇기 때문에 연봉 1억원을 받는 직장인도 1억을 모으는데 1년 이상의 시간이 걸리게 되는데 매년 실수령액의 차이는 있음을 참고하여 실수령액을 살펴보겠습니다.

직장인들은 공감 가는 실수령액일 테지만 사회 초년생이나 학생들은 실수령액을 보고 깜짝 놀랄 수도 있겠습니다. 연봉 1억이라고 하면 굉장히 성공한 사회인으로 보이지만 막상 가져가는 실수령액을 보면 실망할 수도 있겠습니다.

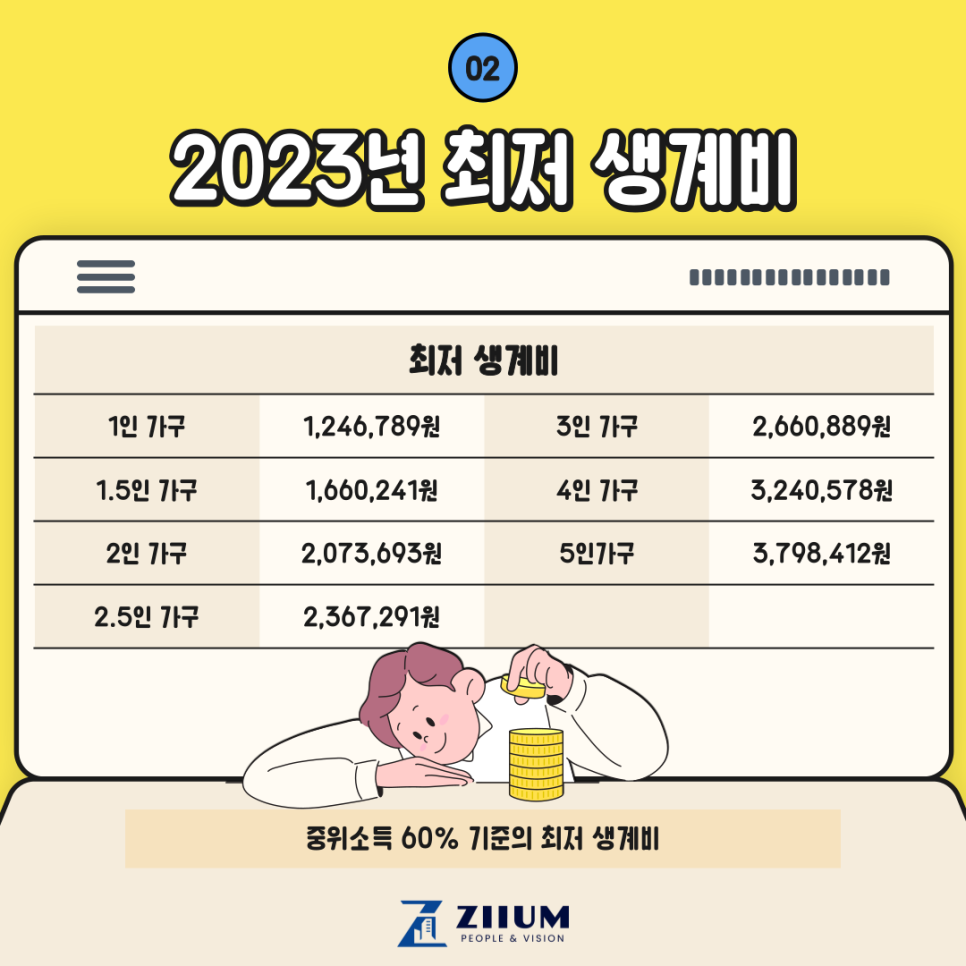

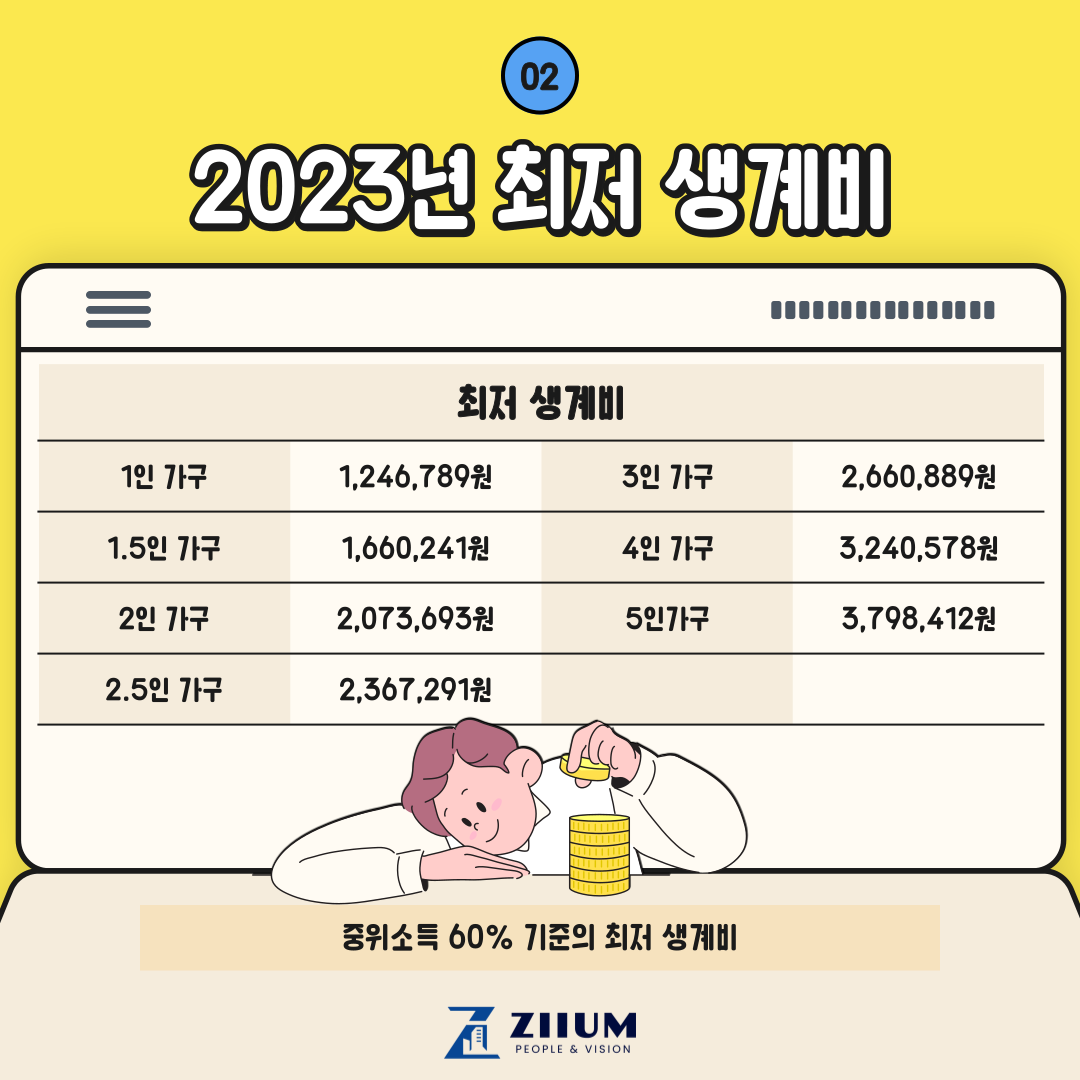

2023년 최저 생계비는?

최저 생계비는 각 가구마다 차이가 있어 매년 중위소득 60% 기준으로 최저생계비 책정이 됩니다. 가구 인원수에 따라 1억을 모으는 시간도 달라질 수 있으니 본인의 가구 수를 기준으로 살피 보는 게 좋습니다.

2023년 기준의 1인 최저 생계비는 약 125만원으로 정해져 있는 걸 확인할 수 있습니다.

연봉별 1억 모으기 위해 걸리는 시간

위 최저생계비 1인 기준으로 월 약 125만원의 생계비를 지출하고 남은 금액을 모두 저축한다는 가정으로 1억을 모으는데 걸리는 시간을 알아보겠습니다.

표에서 볼 수 있듯이 1인 가구 기준 1억을 모으는 기간은 연봉 1억은 1.6년이 1천만원은 오히려 마이너스로 평생 동안 모을 수 없는 금액인 걸 알 수 있습니다. 2인 가구 3인 가구로 가구 수가 늘고 최저생계비 외에 각종 대출 이자와 여러 지출을 고려한다면 사실 1억을 모으는 기간은 더욱 늘어날 수밖에 없는 게 현실입니다.

서울 아파트값이 9억 이하는 찾기가 힘들다고 합니다. 연봉 1억으로도 내 집마련 조차 어려운 시대가 된 거죠. 그래서 많은 직장인들이 재테크에 더 관심을 가지고 투자를 하기 위해 많은 노력을 하고 있습니다. 연봉만으로 부자가 될 수 없는 요즘 재테크는 나와 내 가족의 미래를 위한 당연히 해야 하는 적금이자 보험이 될 수밖에 없습니다. 그만큼 내 자산을 냉정하게 분석하고 적절한 분산으로 똑똑하고 안전한 재테크를 해야만 미래에 1억의 자산이 아닌 10억, 100억을 가질 수 있는 자산가가 될 수 있겠습니다.