개미 위한 공매도 금지 처분이 맞는가?

이번 공매도 금지 처분이 처음 결정됐을 때 많은 개인투자자들이 반색을 했지만 그 내용 중 예외 사항으로 시장조성자와 유동성공급자에 대해서는 공매도를 허용하자 많은 개인투자자들이 이번 금지처분에 대한 의구심을 드러냈는데 공매도 금지 처분 3일째인 오늘까지도 여전히 활발한 공매도를 보고 다시 분노를 하며 예외가 없는 공매도 전면 금지와 무차입 공매도 전산화에 대한 요구를 하고 있다.

물론 시행된 지 3일째고 현재 나오는 공매도 물량이 대부분 유동성공급자(아하 LP) 물량이라고 하지만 개미들의 원성은 더욱 커질 뿐이다. 그들이 보기에 시장조성자와 유동성공급자의 차이가 커 보이진 않기 때문이다.

시장조성자와 유동성공급자(LP)의 차이는?

유동성공급자와 시장조성자는 주식시장에서의 역할이 비슷하지만 계약 대상에서 차이가 있다. 시장조성자는 한국거래소와 직접 계약으로 이루어지며 모든 종목이 아닌 개별 종목에 따라 1차, 2차 등으로 나누어 계약하는데 1차적으로 메리츠증권이 맡는다면 2차적으로 교보증권이 유동성을 공급하는 방식이다.

LP는 개별 종목이 직접 증권사와 유동성 공급 계약을 체결한 구조이다. 상장사들은 주식시장에서 분기별 월평균 주식 거래량이 유동 주식 수의 1% 미만이라면 관리종목으로 지정되고 상장폐지까지 될 수 있는데 ETF 역시 마찬가지이다. 그렇기 때문에 ETF를 운용하는 자산운용사들은 최소 1개 이상의 증권사와 LP 계약을 체결하게 되며 시장조성자와 달리 거래세 면제가 없이 수수료를 통해 수익을 보는 구조이다.

LP들은 ETF의 원활한 거래를 위하여 매수와 매도 호가를 조성하게 되는데 ETF에 해당된 종목들에 공매도 포지션을 확보하는 헷지 거래를 하게 된다. 매도와 매수 호가 범위를 축소하기 위하여 양방향으로 매매 수량 단위의 5배 이상 의무 호가를 제출하게 되는데 이런 ETF 거래량이 늘어날수록 공매도 수량 또한 증가할 수밖에 없는 구조이다.

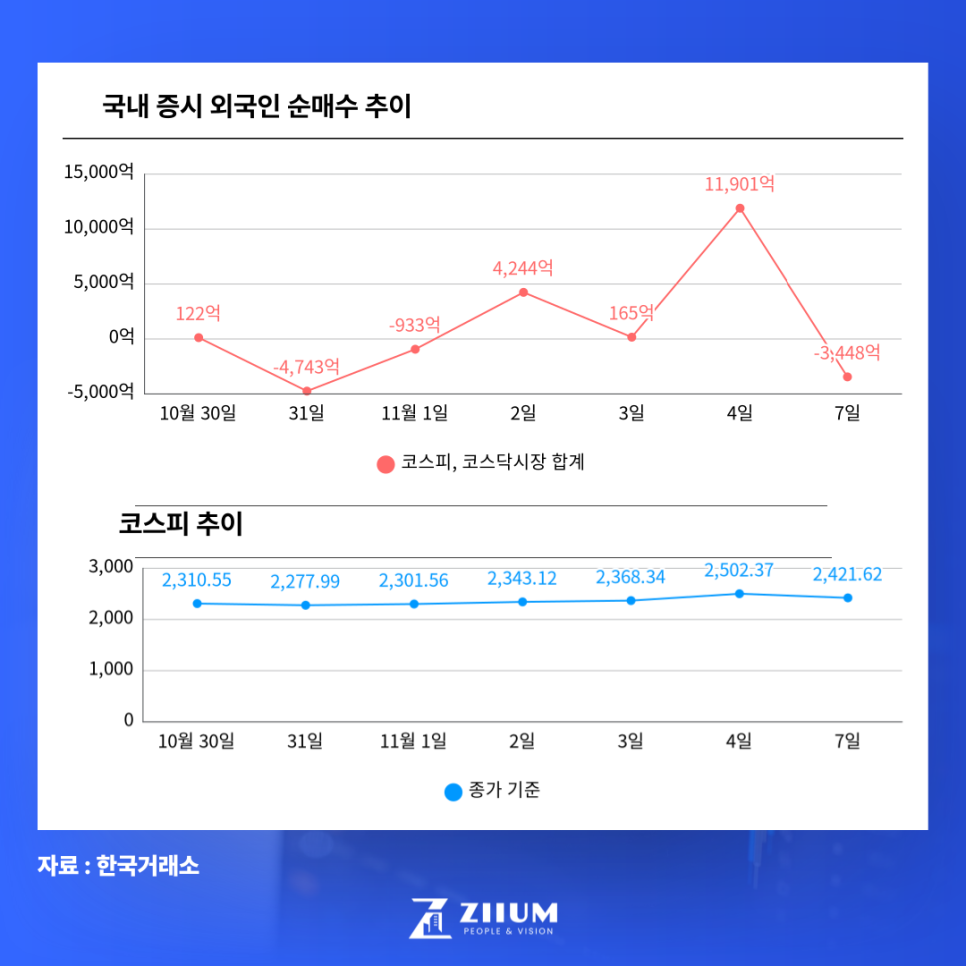

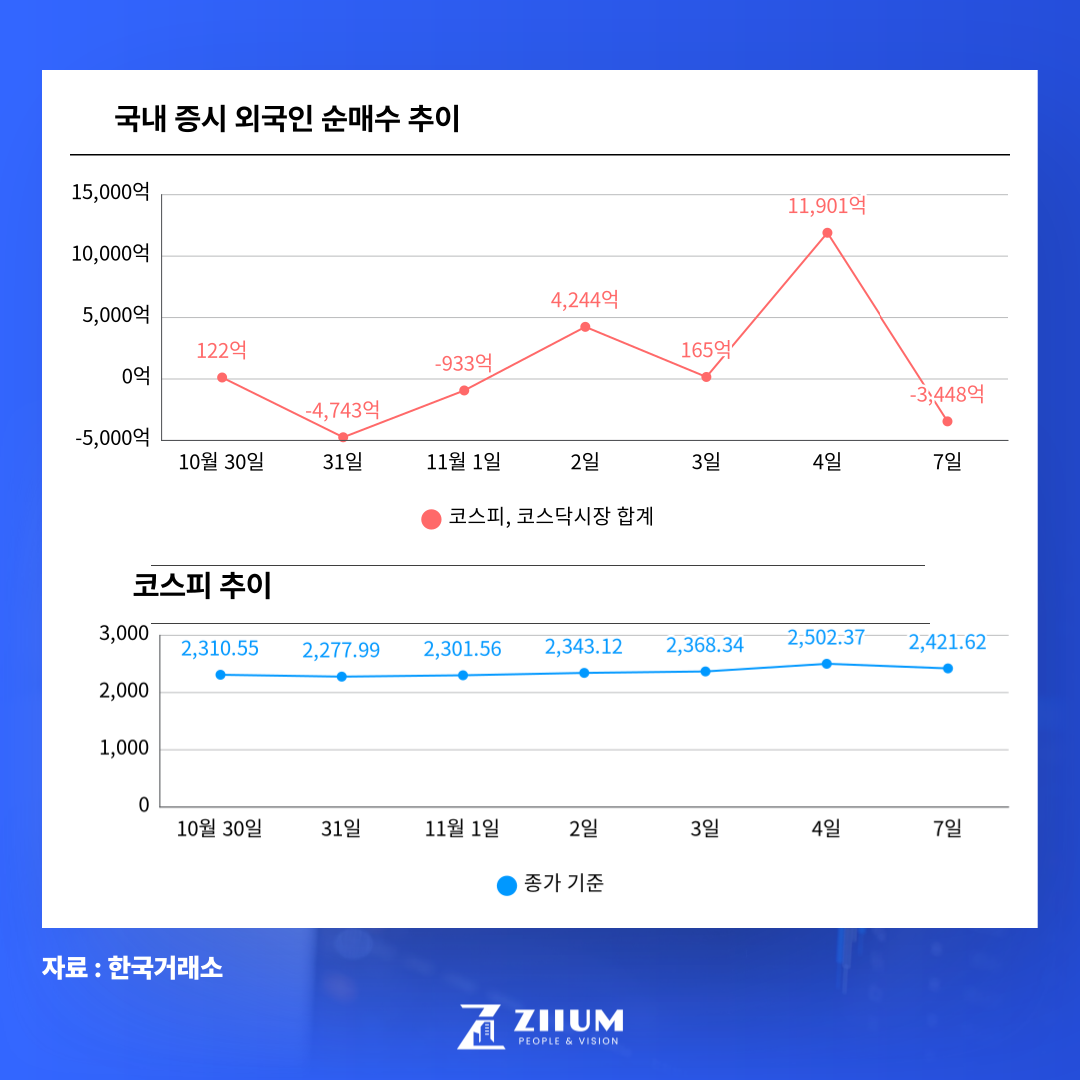

현재의 공매도는 공매도 금지 첫날 2차 전지 관련주가 급등하여 관련 ETF의 거래량이 급증하며 공매도 또한 많이 나온 것이라고 증권 관계자는 말하고 있다.

이론적으로 설명은 가능한 부분들이지만 결국 그들 세계에서의 공매도는 여전히 가능하다는 점이다. 증권시장에서 공매도는 필요한 제도인 건 맞지만 지금까지 드러난 허점들과 그로 인한 이득과 피해가 누구였는지 알기 때문에 개인투자자들은 현재의 공매도 금지 처분을 신뢰하지 못하며 전면 재검토를 요구하는 목소리를 높이고 있는 이유이다.