채무면제·유예 서비스(DCDS)란?

내가 사용하는 카드 내역을 일일이 훑어보고 대입하는 분들이 얼마나 있을까요? 그러다 보니 나도 모르게 빠져나가는 돈이 있어도 제대로 확인 못하는 경우가 대부분인데 이 '채무면제·유예 서비스(DCDS)'라는 상품이 그렇습니다. '채무면제·유예 서비스(DCDS)'는 매월 일정 수수료를 낸 회원에게 사망과 질병 등의 사고가 발생했을 때 카드 채무를 면제 또는 결제를 유예해 주는 보험과 같은 카드 상품으로 카드사들이 보험사와 책임보험에 가입하고 고객의 수수료 일부로 보험료를 낸 후 실제 채무 면제와 유예 사유가 발생하면 보험사에게 채무금액을 받는 방식입니다.

내가 이런 걸 가입했다고?

얼핏 들으면 그런 상품이 있나 보다 하겠지만 문제는 카드사들이 이 상품을 제대로 설명하지 않고 판매를 했다는 겁니다. 꼬리가 길면 밟힌다고 결국 민원이 쏟아지며 지난 2016년 8월 이후에는 신규 판매가 중단된 카드 서비스가 되었지만 이미 가입되어 있는 사람들 중에는 이 카드 상품에 대해 모르는 사람들이 대부분이라는 겁니다.

판매가 중단된 지 7년이 지난 지금도 여전히 100만 명이 넘는 가입자가 있으며 이들 중 대부분은 이 상품의 존재를 모르고 있는데 우리카드를 제외한 7개 카드사의 올해 상반기 채무면제·유예서비스(DCDS) 수수료의 수익이 무려 461억원입니다. 1년에 1000억원의 눈먼 돈으로 수익을 거두고 있는 겁니다.

최근 5년 동안 수수료 총 수입은 6314억원이며 카드 고객에게 보상금으로 나간 돈은 989억원으로 보상률이 고작 15.7%에 불과합니다.

채무면제·유예서비스(DCDS), 정작 보상요건도 까다로워

금감원에선 지난 2021년 채무면제·유예서비스(DCDS)를 포함한 유료 부가 상품에 대한 민원 건수가 7223건으로 확인됐습니다. 이 DCDS는 일반 결제뿐만 아니라 단기카드대출, 이자, 연체료, 카드론 등을 포함한 채무액에 대해 일정 비율의 수수료를 부과하며 채무 관련 수수료와 함께 DCDS 수수료를 이중으로 내는 어이없는 구조입니다. 보장 내용도 카드사마다 다르며 질병 또한 '치명적 질병' 약관 그대로 특정 질병만 걸려야 보상 요건에 해당이 된다는 겁니다. 그러다 보니 이 상품의 보장을 받기도 힘들고 카드를 사용하지 않으면 혜택은 못 받게 되지만 수수료는 계속 내야 하는 소비자 입장에서는 무척 불합리한 조건입니다.

해지와 환불은 어떻게?

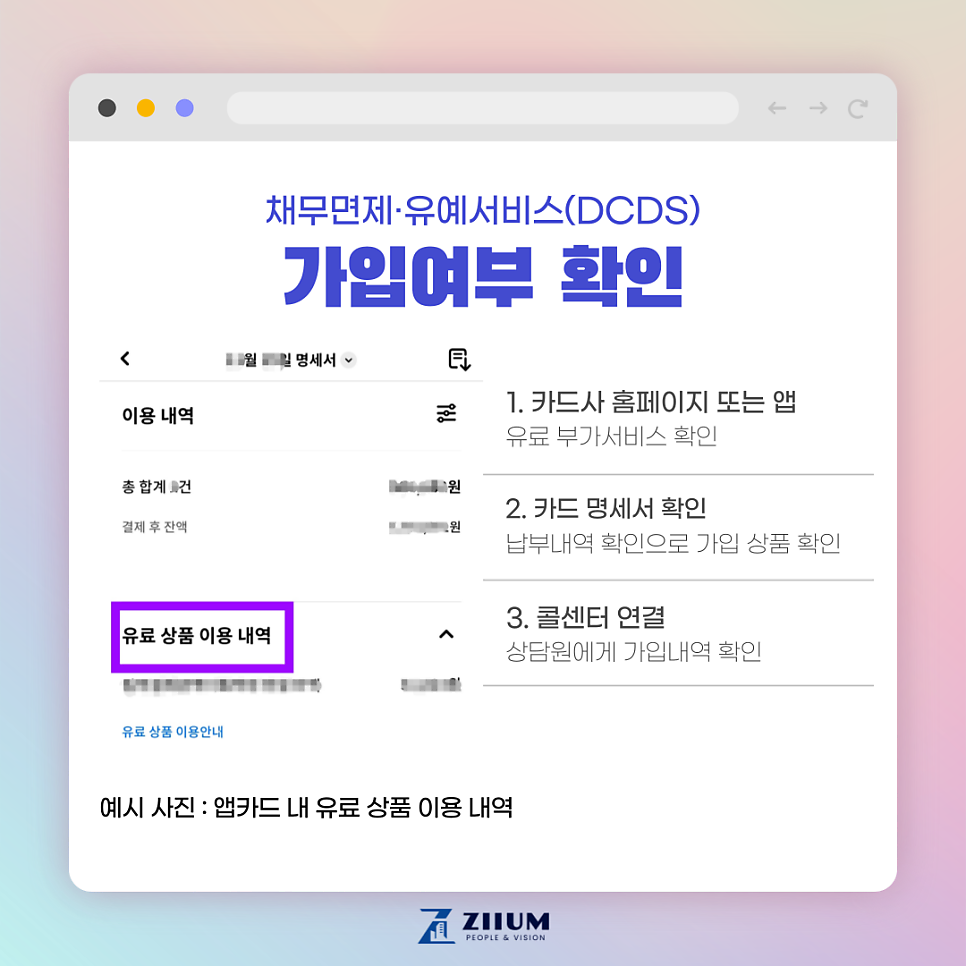

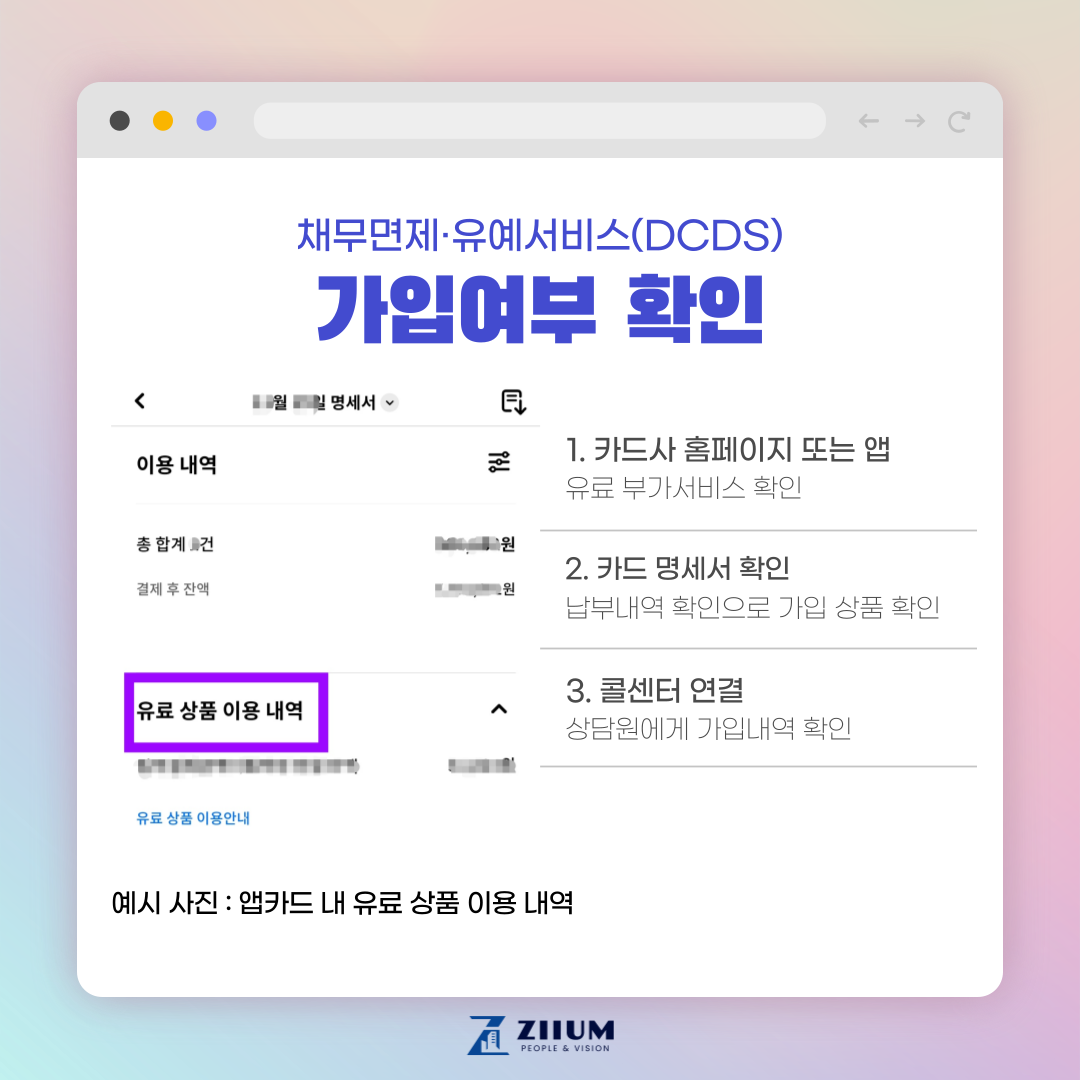

채무면제·유예서비스(DCDS)의 가입 여부는 카드사 홈페이지와 앱을 통해 약관을 살펴볼 수 있습니다. 또는 카드대금 명세서 확인을 하게 되면 현재 가입된 상품과 유료 부가상품에 대한 납부내역을 살펴볼 수 있으며 콜센터를 자주 이용하는 분들은 고객센터에 내가 사용하는 카드에 채무면제유예상품(DCDS)의 가입 여부를 문의하면 확인할 수 있습니다.

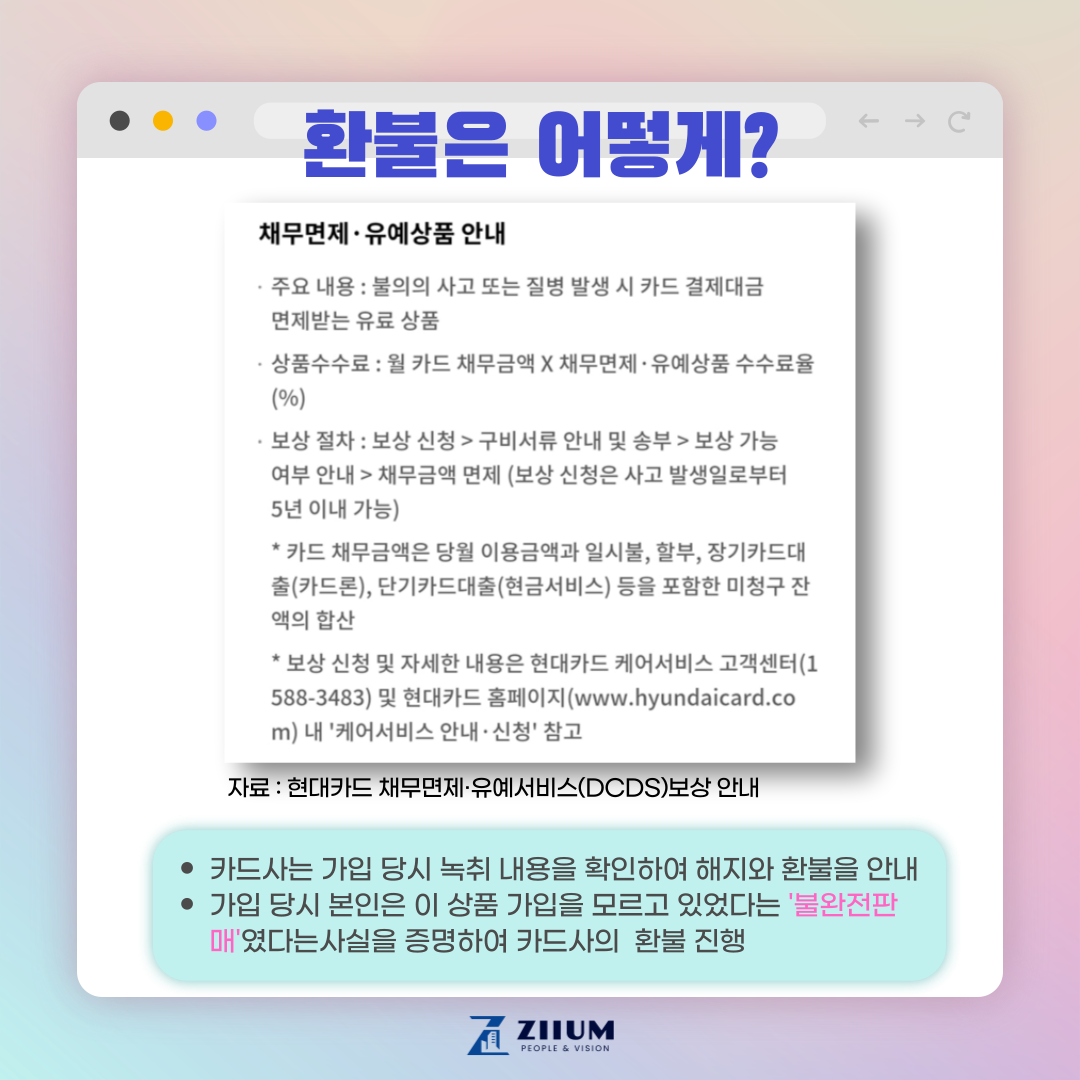

환불을 받기 위해선 고객센터를 통해 환불을 요청할 수 있습니다. 카드사는 가입 당시 채무면제·유예서비스 가입 여부 녹취 내용을 확인하여 해지를 안내하는데 가입 당시 본인은 이 상품 가입을 모르고 있었다는 '불완전판매'였다는 증명하고 환불 진행을 해야 합니다. 채무면제·유예서비스(DCDS) 상품의 문제점이 지속적으로 지적되면서 환불을 해주는 카드사가 늘었으며 환불이 불가한 경우에 공정위와 금감원을 통해 민원을 제기를 하는 것도 방법입니다.

투자는 가장 좋은 재테크 방법이지만 채무면제·유예서비스 수수료와 같은 구멍을 막는 것도 재테크의 한 방법입니다. 수년 동안 존재조차 몰랐다면 그 금액은 최소 수십에서 수백만원정도로 예상되는 큰돈입니다. 모두 카드 내역을 확인하고 나도 모르게 뚫려있던 구멍을 막으시길 바랍니다.