주택 소득공제, 바뀐 2가지 개정안

기획재정부 2323년 세법개정안

'2023년 세법개정안'이 지난 7월 27일 발표되었다. '2022년 세제개편안'에서 소폭의 변경이 된 '2023년 세법개정안'은 뭐가 달라졌는지 바뀐 세금의 제도를 내가 잘 활용할 수 있는지 복잡하지만 내 자산을 효율적으로 관리할 수 있는 '2023년 세법개정안'을 알아보자.

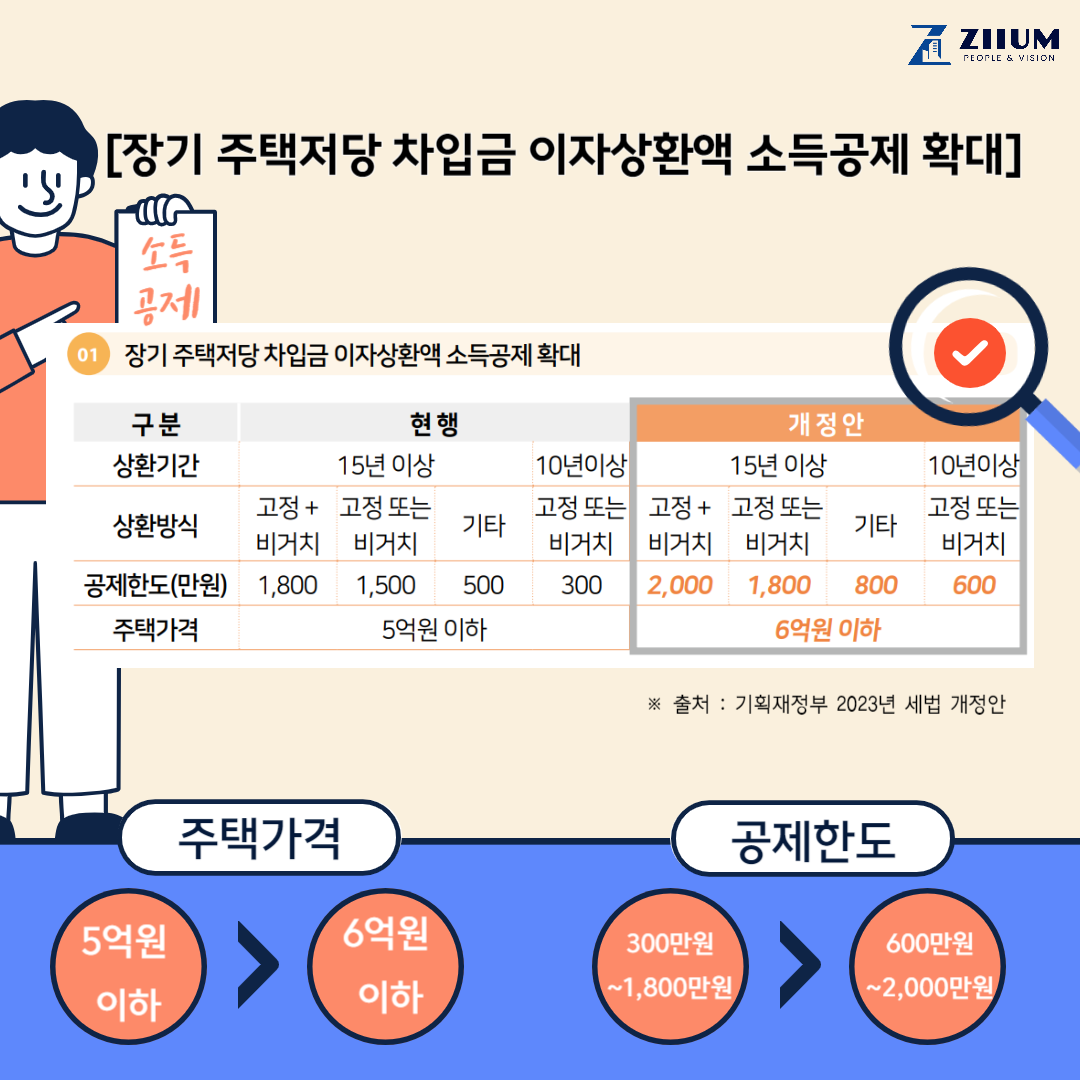

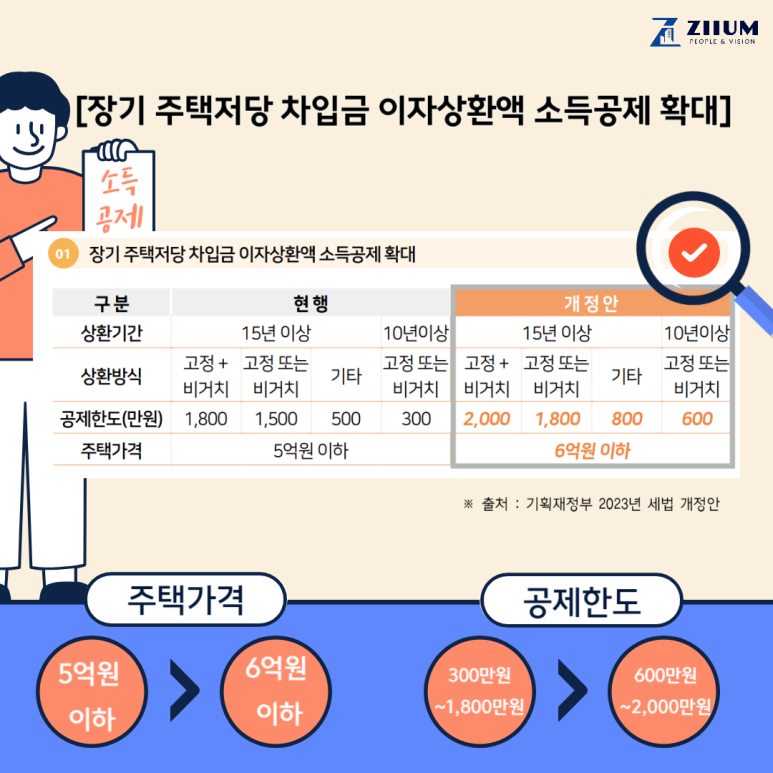

첫 번째, 장기 주택저당 차입금 이자상환액 소득공제 확대

역시 세법답게 이름부터가 어렵다. 이 용어를 풀어보면 주택을 담보로 장기 대출을 받았으며 상환하고 있는 대출 이자의 이자상환액 소득공제의 한도를 확대한다는 의미이다.

기존의 주택 요건은 기준시가 5억 이하에 이자상환액의 소득공제는 연간 300만 원~1,800만 원이다.

바뀐 개정안은 주택의 기준시가는 6억 이하 이자상환액의 소득공제는 연간 600만 원~2,000만 원으로 올라갔다.

2024년 기준시가 6억 이하 주택 구입 시 상환기간 10년 이상의 이자를 상환한다면 이 개정의 혜택을 받을 수 있다.

두 번째, 주택청약종합저축 소득공제 한도 상향

우리가 알고 있는 주택청약의 주택청약종합저축이다. 기존에 연간 납입액의 40%가 소득공제였고 연간 240만 원 까지가 최대 납입금액이었다.

바뀐 개정안의 납입한도는 최대 300만 원까지 증가하였으며 기존 96만 원까지의 소득공제 혜택은 최대 120만 원까지 소득공제를 받을 수 있다. 주택청약의 이자율이 낮아 최근 금리를 높였는데 최대한도가 늘어나며 소득공제에도 도움이 된다.

세금을 효율적으로 관리하여 자산을 단단하게

세금과 세법이라고 하면 사실 머리가 복잡해지는 게 사실이다. 하지만 세금을 효율적으로 관리하면 내 자산을 지키고 증식 시킬 수 있는 무척 중요한 분야이다. 기업에서 돈과 관련된 부서를 중요하게 보는 이유는 돈 관리를 어떻게 하느냐에 따라 손익의 차이가 크게 차이 날 수 있기 때문이다.

모든 세법을 알 필요는 없지만 나와 직접적으로 관련되어 있거나 활용할 수 있는 세법이 있다면 최소한의 지식을 얻어야 똑똑한 경제활동을 해야 한다.