신생아 특공이란?

저출산 극복을 위한 대책으로 '2자녀 다자녀 혜택'에 이어 '신생아 특공'이라는 공공분양주택 특별공급이 신설된다.

이는 내년 3월부터 연 소득 1억 3천만 원 이하인 가구까지 특공에 지원할 수 있도록 소득 기준을 대폭 완화했다.

신생아 특공은 결혼을 하지 않아도 혜택을 받을 수 있게 된다.

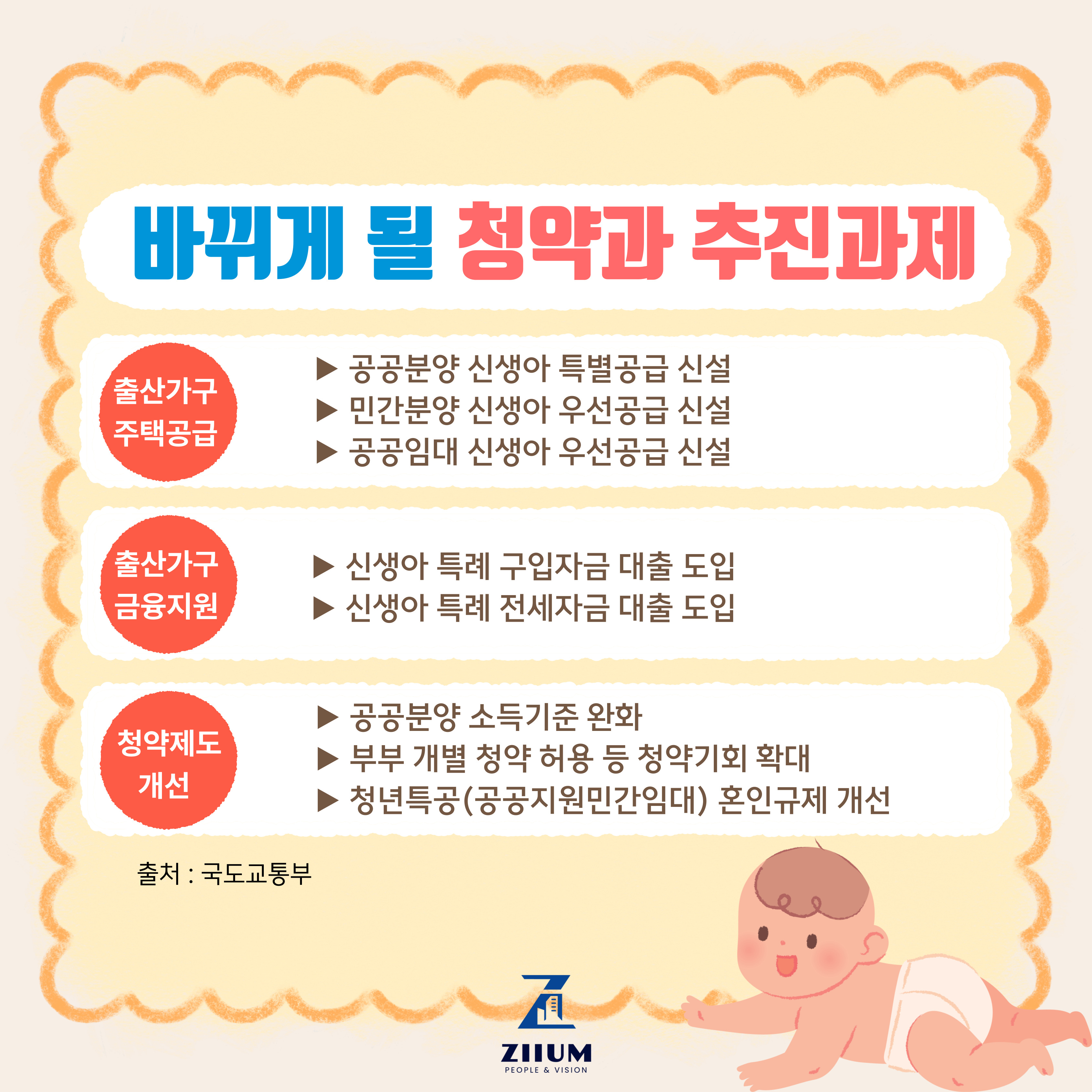

출산가구 연 7만 호 특별·우선 공급

정부는 출산 가구에 연 7만 호를 특별공급 또는 우선 공급을 하기로 했으며 공공분양주택 '뉴홈'에 신생아 특공을 신설해 연 3만 호가량을 공급하며 입주자 모집 공고일로부터 2년 이내 임신과 출산을 했다는 사실이 증면되면 혼인 여부와 관계없이 특공 자격이 주어진다.

소득기준은 도시근로자 월평균 소득 150%(3인 가구 이하 976만원)이하, 자산은 3억 7천900만 원 이하여야 가능하다.

공공임대주택 3만 가구 또한 출산 가구에 우선 공급한다.

민간분양의 우선공급은 연 1만 호이며 생애최초, 신혼부부 특공 때 출산가구에게 먼저 우선공급 기회를 준다.

소득기준은 도시근로자 월평균 소득 160%(3인 가구 1천41만 원)이며 기존 소득기준에서 대폭으로 상향 조정됐다.

위 신생아 특별공급과 우선공급은 내년 4월 이후 입주자 모집 공고가 나오는 아파트부터 적용이 된다.

출산가구의 신생아 특례 대출

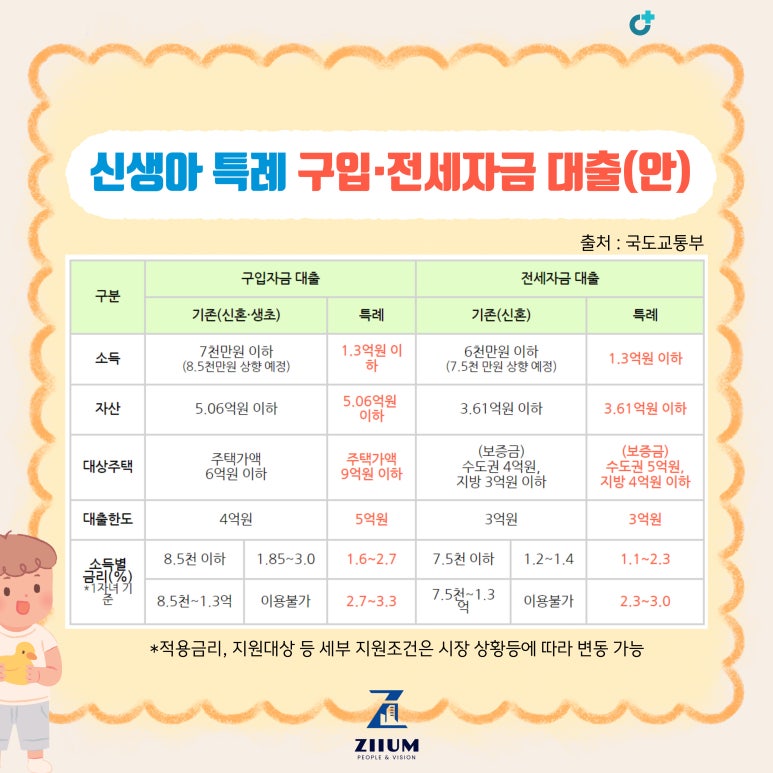

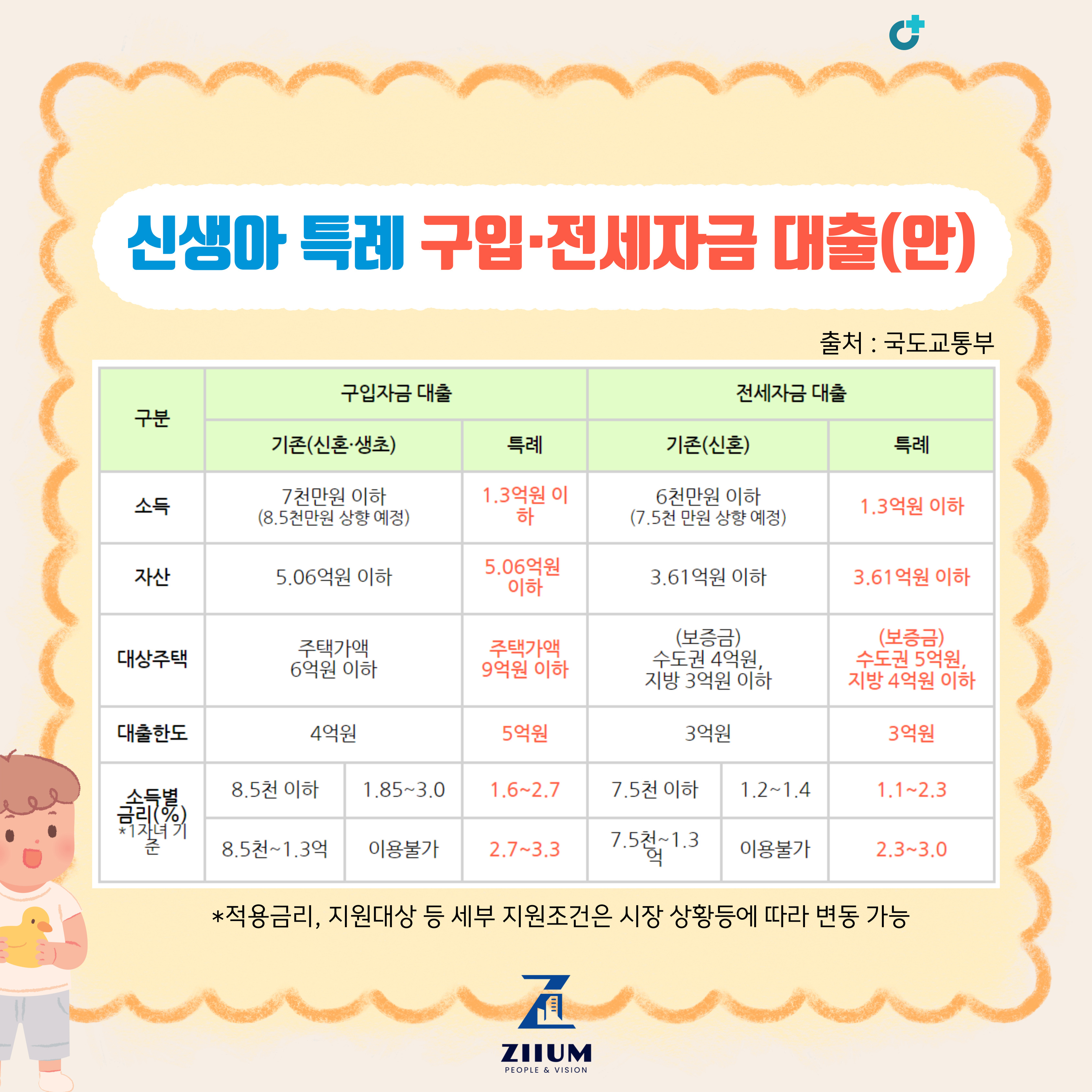

주택의 구입에 대한 대출도 가능하다. 신생아 가구에는 구입이나 임대에 필요한 '신생아 특례 대출'이 가능하다.

최대 5억 원을 연 1.6%~3.3%의 대출이 가능하며 위 기준과 같은 소득 1억 3천만 원 이하인 가구까지 특례 대출을 이용할 수 있다. 기존의 신혼부부와 생애최초 대출 소득 기준이 7천만 원이었던것과 비교하면 2배 가까이 완화가 됐다.

주택 가액도 기존 6억 원에서 9억 원으로 대출 한도도 4억 원에서 5억 원으로 상향이 됐다. 다만 자산 기준 5억 600만 원은 기존과 동일하다.

금리는 소득에 따라 특례금리 5년을 적용한다. 1.6%~3.3% 적용의 특례금리는 대출 후 추가로 출산하면 신생아 1명당 0.2%p의 추가 금리 인하 혜택과 특례금리 5년 연장하여 최장 15년까지 가능하다.

전세대출에도 신생아 특례 대출

주택 구입 외에 전세자금도 신생아 특례대출이 가능하다. 마찬가지로 소득기준 1억 3,000만 원 이하의 가구는 보증금 기준 수도권 4억에서 5억 원, 대출 한도 3억 원이 적용되며 소득에 따라 1.1%~3% 특례금리가 4년 적용된다. 이 또한 추가로 출산했을 때 신생아 한 명당 0.2%p를 추가로 인하하며 4년 연장하여 최장 12년이 가능하다.

청약의 혜택이 늘고 있지만 주로 결혼과 출산에 초점이 맞춰져 있다. 해당사항이 없는 사람들에겐 많이 아쉬울 순 있지만 대한민국의 결혼과 출산율을 보면 어쩔 수 없다는 생각도 든다. 중요한 건 혜택을 받을 수 있는 조건을 갖추었거나 예정이라면 그 시기와 자녀계획 등을 바뀌게 될 특례에 맞춰 활용을 해야 한다.