서울에 아파트 사려면 몇 년을 저축해야 하나?

지난 1월 한국부동산원에서 1월 아파트 평균 매매가를 발표했고 2월 29일 통계청에서는 23년 4분기 가계동향조사 결과를 발표하였습니다. 두 가지의 통계 자료를 바탕으로 서울에 아파트를 사기 위하여 평균적으로 얼마나 저축을 해야 하는지 계산을 할 수 있었는데 과연 몇 년 동안 저축해야 서울에 내 집 마련이 가능한지 살펴보겠습니다.

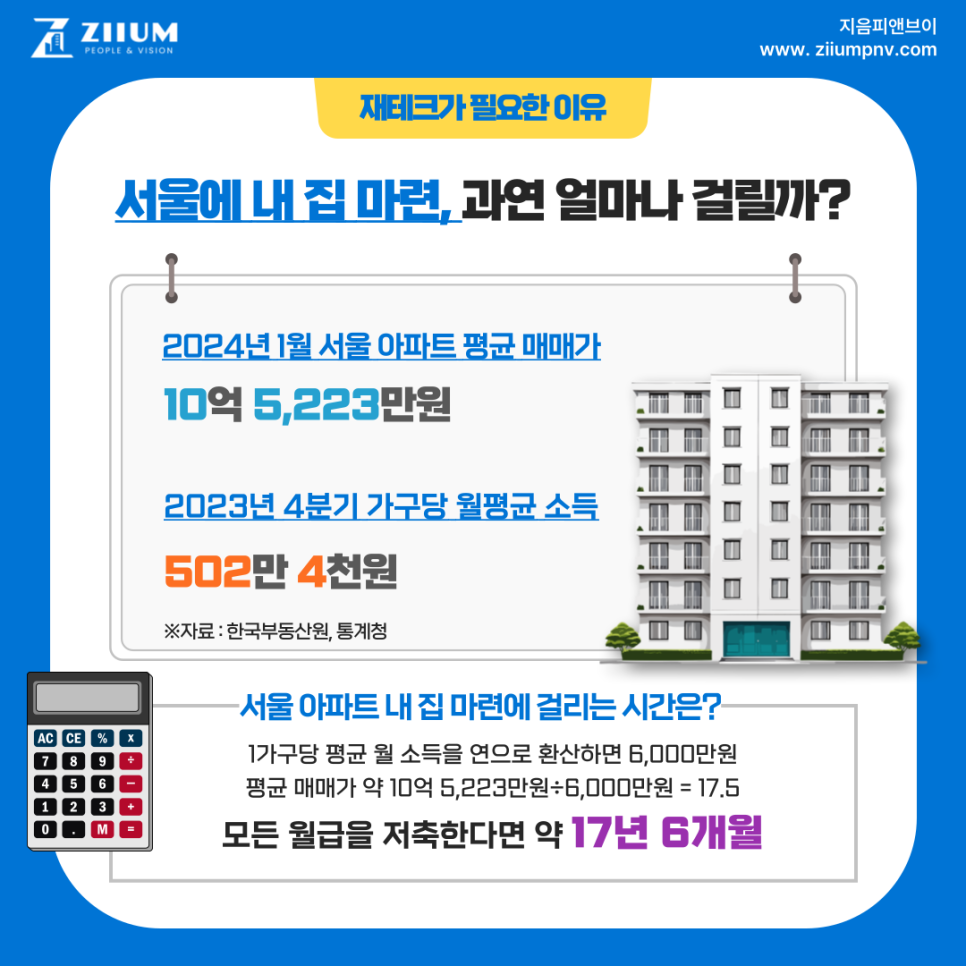

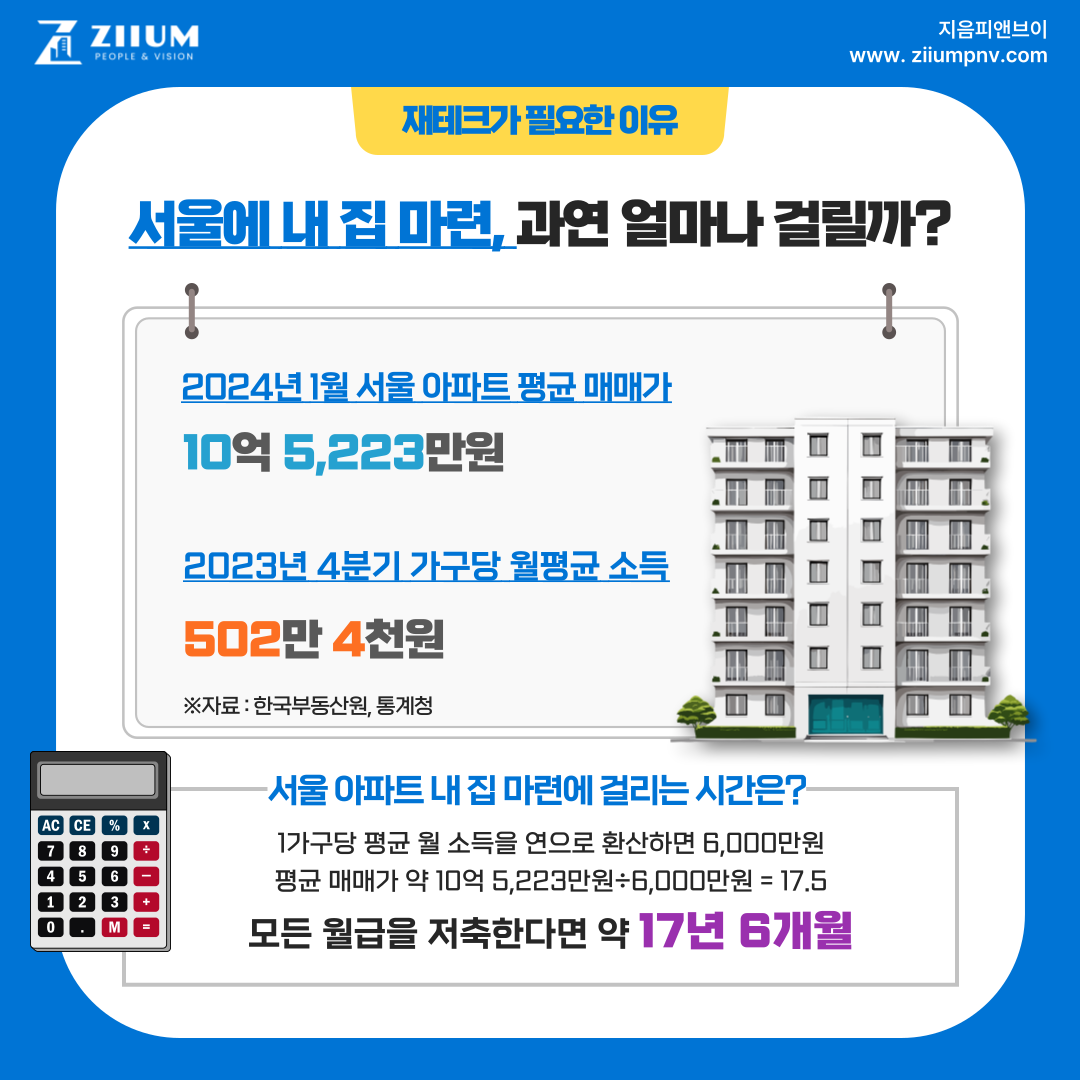

월급 한 푼도 쓰지 않으면 17년 6개월 걸려 내 집 마련

2024년 1월 한국부동산원에서 발표한 서울 아파트의 평균 매매가는 약 10억 5,223만 원으로 발표되었으며 통계청이 발표한 23년 4분기 가계 동향조사의 가구당 월평균 소득은 약 502만 원으로 발표되었습니다.

1가구당 평균 월 소득은 연 6천만 원이며 서울 아파트 평균 매매가인 10억 5,223만 원을 나누게 되면 17.5라는 수치가 나오게 됩니다. 17년 6개월이 걸리는 셈인데 중요한 건 이 돈을 단 한 푼도 쓰지 않고 모두 저축했을 때 가능한 수치이며 원금만 계산된 기간이니 현재와 같은 금리로 계산하게 되면 그 기간은 더욱 늘어날 수밖에 없습니다.

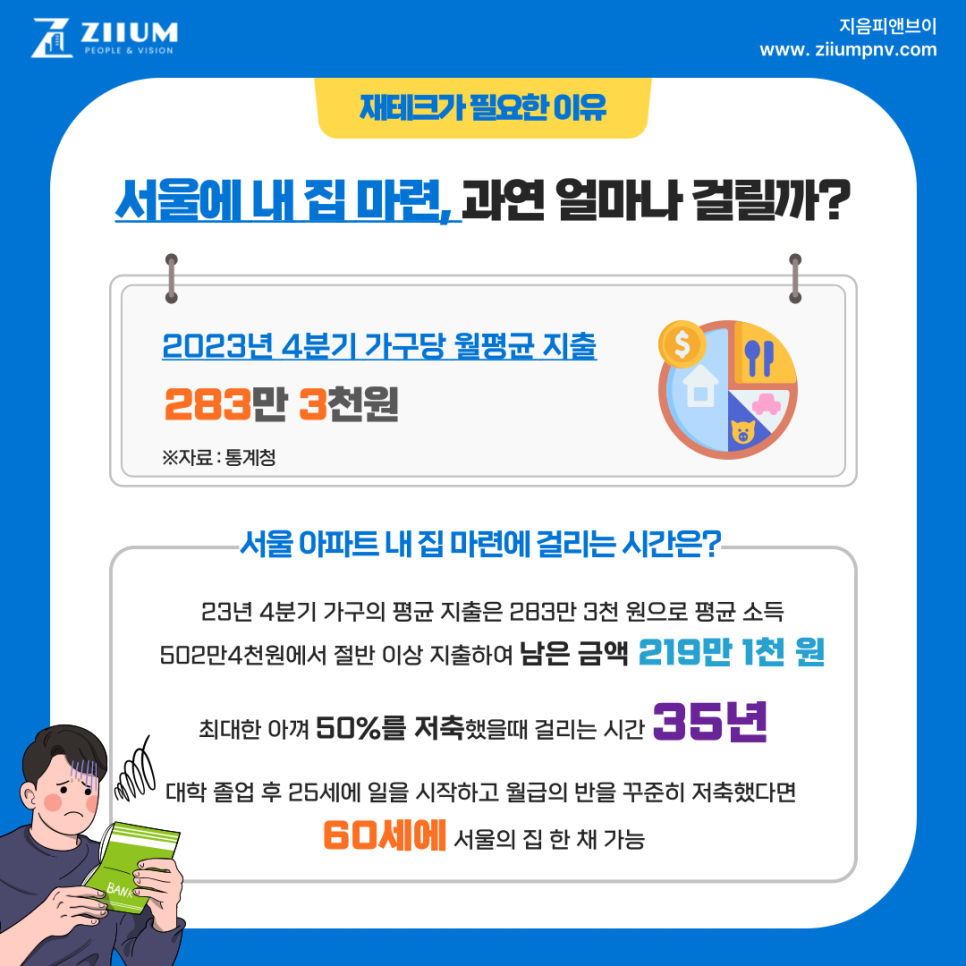

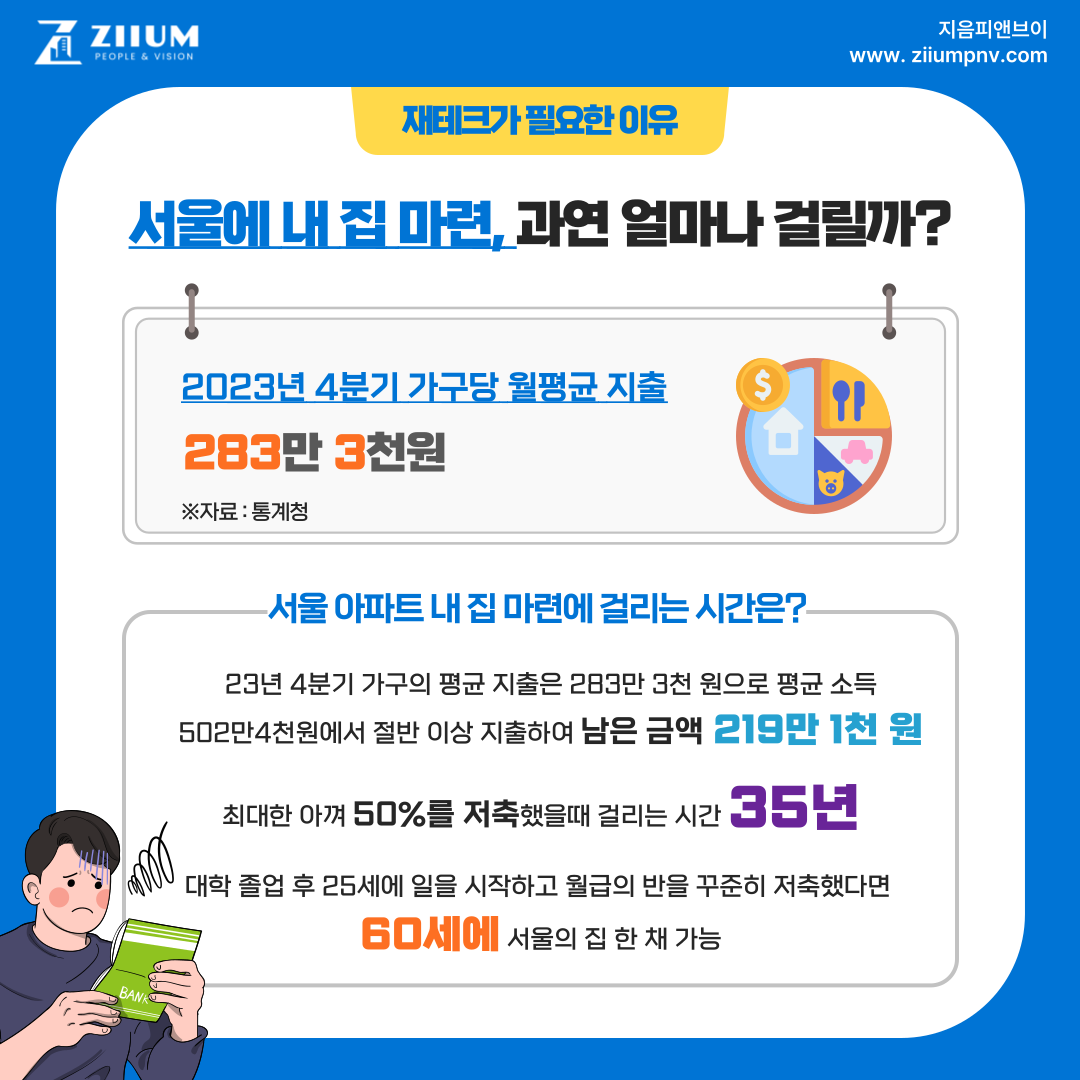

게다가 실제 1가구당 5백만 원의 소득이 발생했을때 거주하는 주택의 월세나 전세 및 각종 대출 이자, 금값이 된 사과와 같은 가파르게 오른 물가와 그에 따른 생활비, 교통비, 취미생활과 여가비 등을 제외한다면 실제 월급 중 50%를 저축하는 일도 무척 어렵습니다. 통계청에 따르면 23년 4분기 가구의 평균 지출은 283만 3천 원으로 절반 이상 지출하여 219만 1천 원이 남게 됩니다.

아끼고 아껴 50%를 저축한다고 해도 35년이라는 세월이 걸리는데 별 탈 없이 무난하게 대학 졸업 후 25세에 일을 시작하고 월급의 반을 꾸준히 저축했다면 60세에 서울의 집 한 채를 살 수 있다는 결론이 나옵니다.

과연 월급으로 돈을 모아서 서울에 내 집 마련할 수 있을까요?

강남에 내 집 마련은 두 배 이상 36년 10개월

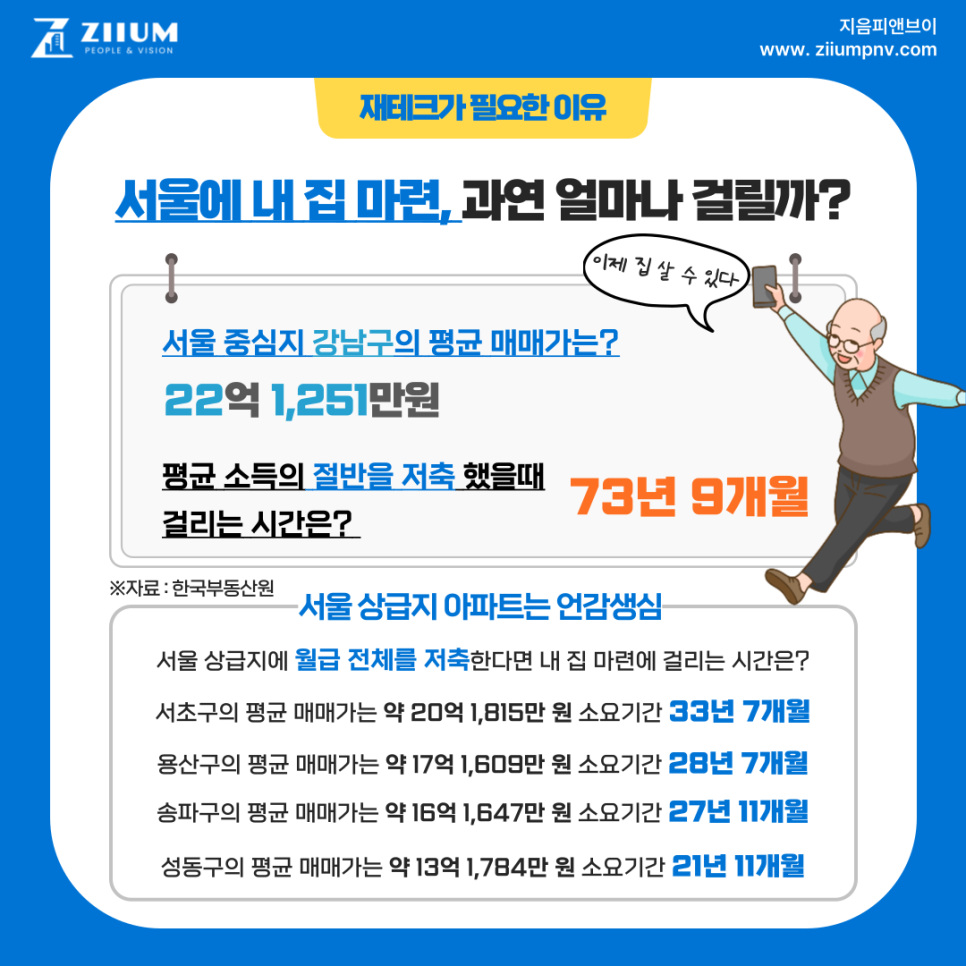

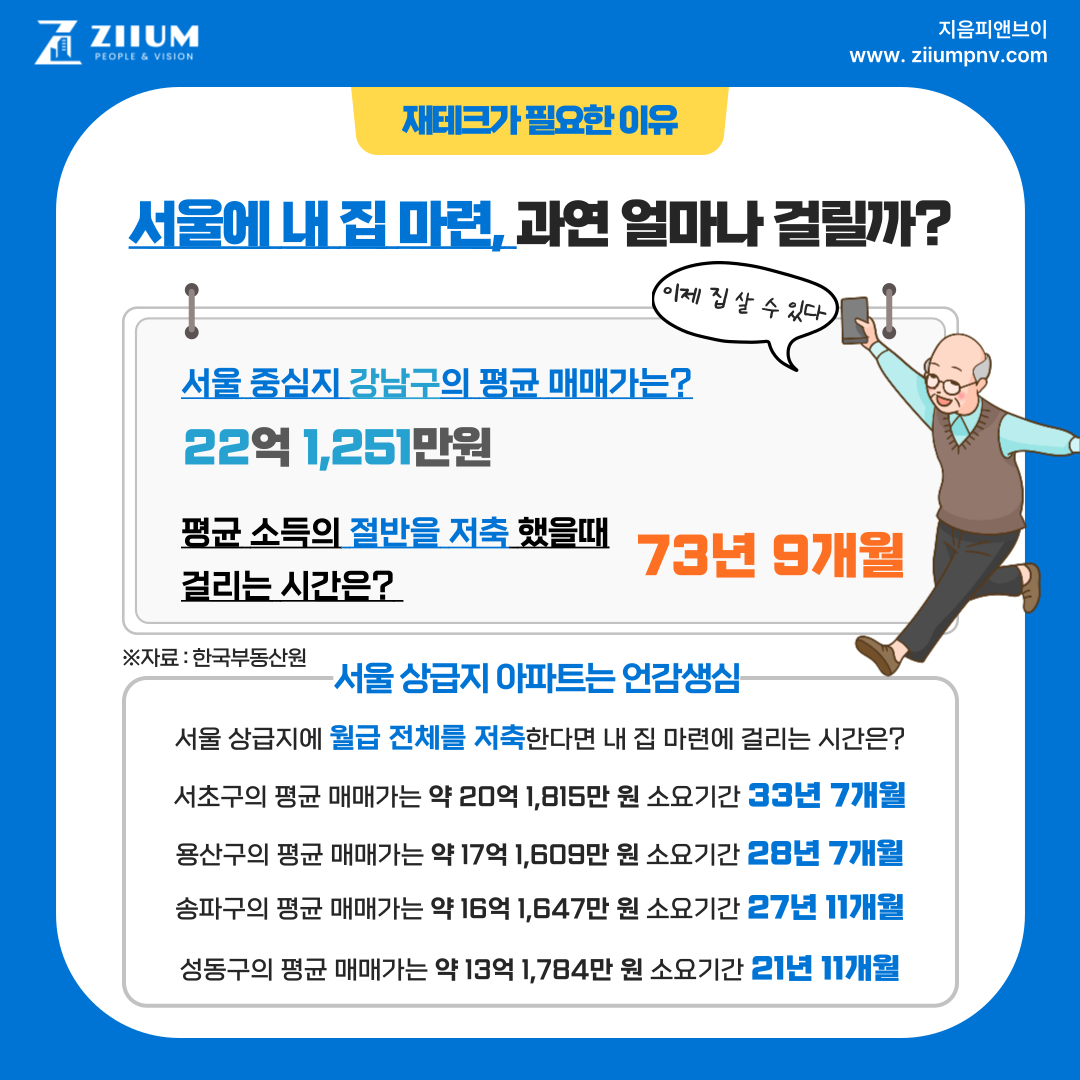

부동산원에 발표한 서울 아파트 평균 매매가는 말 그래도 '평균'이기 때문에 서울의 중심지일수록 가격은 더욱 올라가게 됩니다. 흔히 상급지라고 불리는 곳들은 평균 매매가의 2배 이상으로 비싼데 2024년 1월 기준 강남구 평균 매매가는 22억 1,251만 원이었습니다.

평균 가구 소득 약 5백만 원으로 절반을 저축해 강남구에 아파트를 사려고 한다면 무려 73년 9개월이라는 시간이 얼리는데 월급 전체를 저축한다고 해도 36년 10개월이 소요되니 요즘 아무리 100세 시대라고 해도 평생 일만 하다가 겨우 강남에 집 한 채 장만하고 후손들 좋은 일만 해준다면 강남이 무슨 의미가 있을까 싶습니다.

흔히 상급지라고 하는 강남구 외에 다른 지역은 어떨까요? 서초구의 평균 매매가는 약 20억 1,815만 원으로 월급 전체를 저축해도 33년 7개월, 송파구의 평균 매매가는 16억 1,647만 원으로 27년 11개월, 용산구는 평균 매매가 17억 1,609만 원으로 28년 7개월, 떠오르는 상급지인 성동구의 평균 매매가는 13억 1,784만 원으로 21년 11개월가량이 소요됩니다.

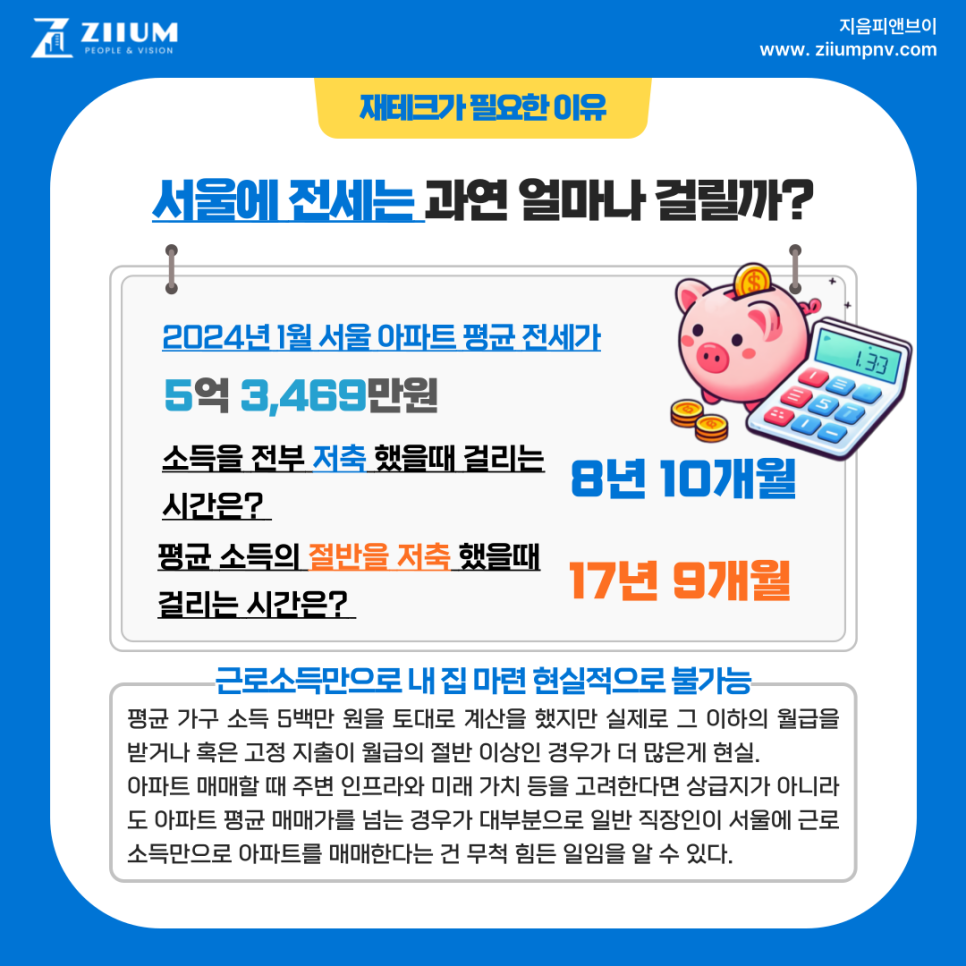

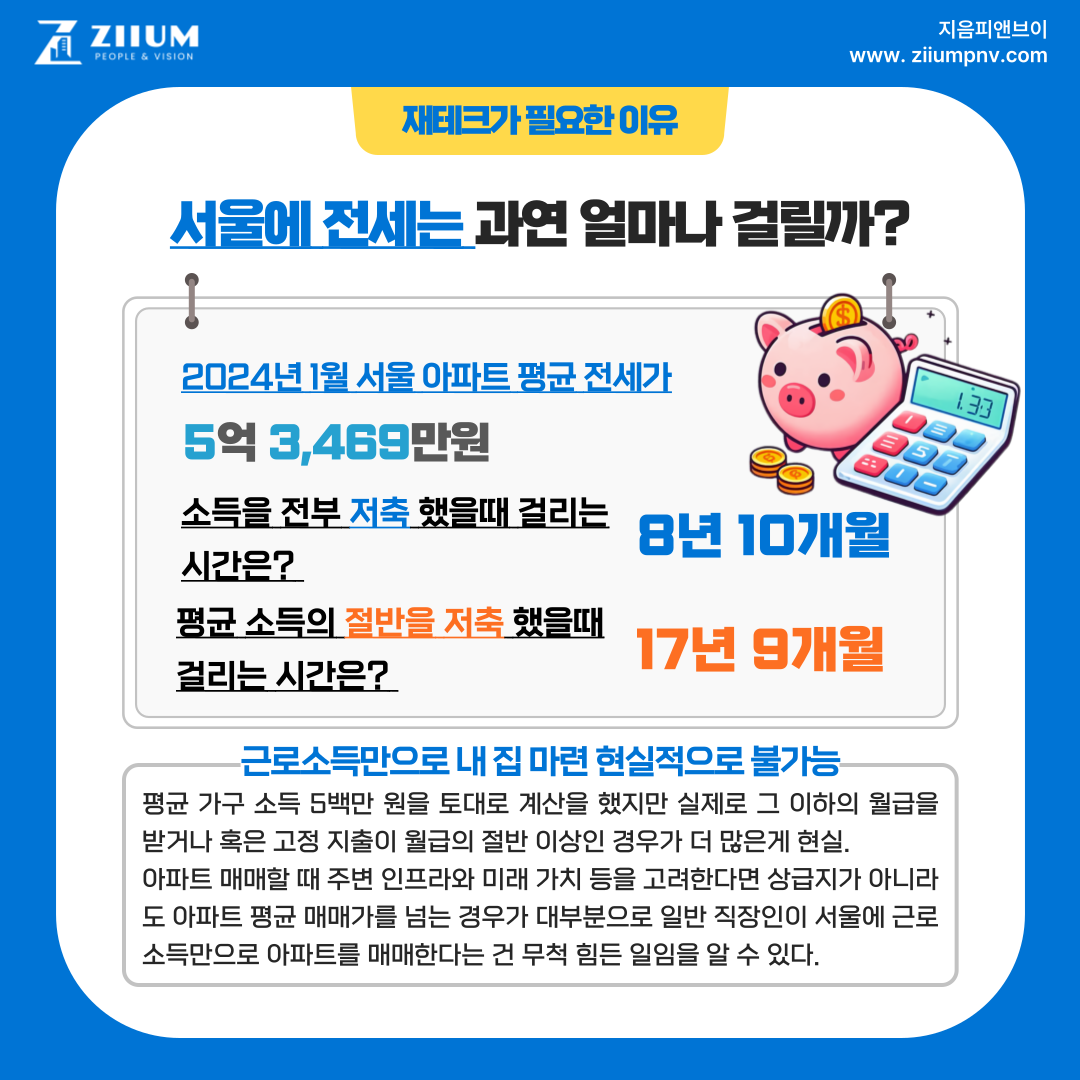

매매 아닌 서울에 전세는?

매매보다 부담이 적은 전세로 서울에 살고 싶다면 어떨까요? 지난 1월 한국부동산원에 따르면 서울 아파트 평균 전세가는 약 5억 3,469만 원으로 매매가보다 절반가량이 줄어들게 됩니다.

매매와 마찬가지로 계산하여 월급 전체를 저축한다면 8년 10개월이 걸리며 절반을 저축한다면 17년 9개월이라는 시간이 소요됩니다. 아무래도 매매가를 먼저 보니 상대적인 부담이 줄어들게 되지만 이 또한 상당한 시간임을 알 수 있습니다. 결국 월급을 저축해 서울 아파트에 산다는 것은 무척 막막하게 느껴지기만 합니다.

평균 가구 소득 5백만 원을 토대로 계산을 했지만 서울에 직장이 있더라도 실제로 그 이하의 월급을 받는 경우가 많고 혹은 고정 지출이 월급의 절반 이상인 경우도 많습니다. 게다가 아파트를 매매할 때 고려할 주변 인프라와 미래 가치 등을 생각한다면 상급지가 아니라도 아파트 평균 매매가를 넘는 경우가 대부분으로 서울에 근로 소득만으로 아파트를 매매한다는 건 너무 어려운 일입니다.

그만큼 정부의 주거 정책 활용이 중요하니 신혼부부, 신생아 관련 지원 정책 활용이 중요하며 그와 함께 재테크 계획을 세워야만 내 집 마련과 함께 미래를 대비할 수 있습니다. 수명이 점점 늘어나고 있는 만큼 근로를 할 수 있는 시간도 늘어나지만 그만큼 나의 여유와 행복은 줄어들게 됩니다. 나와 가족 모두의 미래를 위해서는 단순히 저축만이 아닌 계획적인 재테크가 어느 때보다 필요한 시기입니다.