청년·신혼부부의 2024년부터 바뀌는 부동산 제도

2024년 부동산제도에 최근 설명하였으나 청년과 신혼부부 위주의 2024년 부동산 제도를 자세하게 살펴보고 종료된 제도와 신설된 제도를 비교하고 본인이 활용할 수 있는 부동산제도는 무엇인지 살펴보도록 하겠습니다.

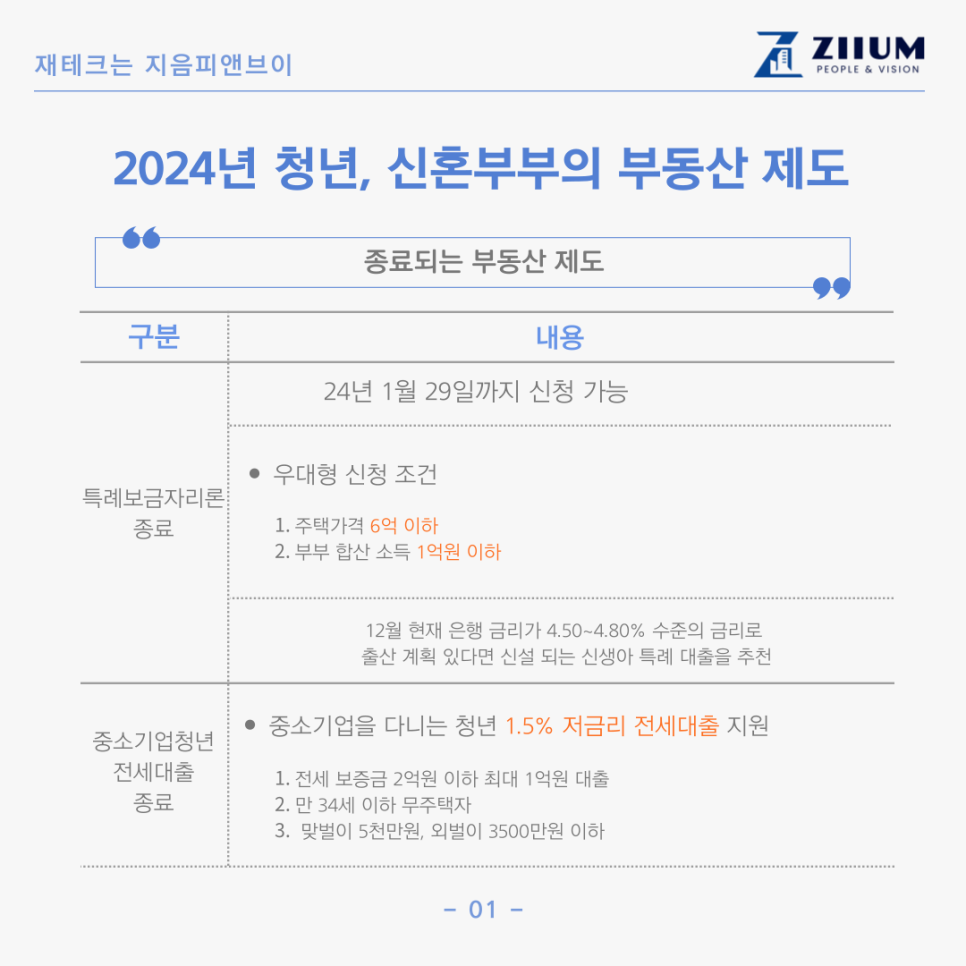

2024년으로 종료되는 부동산 정책

▶ 특례보금자리론이 2024년 1월 29일까지 신청을 받고 종료됩니다. 우대형 신청 조건으로 주택 가격 6억 이하에 부부합산 소득이 1억원 이하는 신청이 가능하지만 12월 현재 은행 금리가 4.50~4.80% 수준의 고금리로 출산 계획이 있는 가정이라면 신설 예정인 신생아 특례대출을 활용하는 게 도움이 됩니다.

▶ 중소기업청년 전세대출이 종료됩니다. 중소기업을 다니는 청년에게는 전세보증금 2억원 이내에서 금리 1.5%에 최대 1억까지 대출이 가능하며 외벌이 3500만원 이하, 맞벌이 5천만원 이하 기준의 만 34세 이하 청년이 기준입니다. 중소기업청년 전세대출이 종료되어도 연장은 가능하니 조건이 되는 청년은 12월이 지나가기 전에 대출을 받기를 추천합니다.

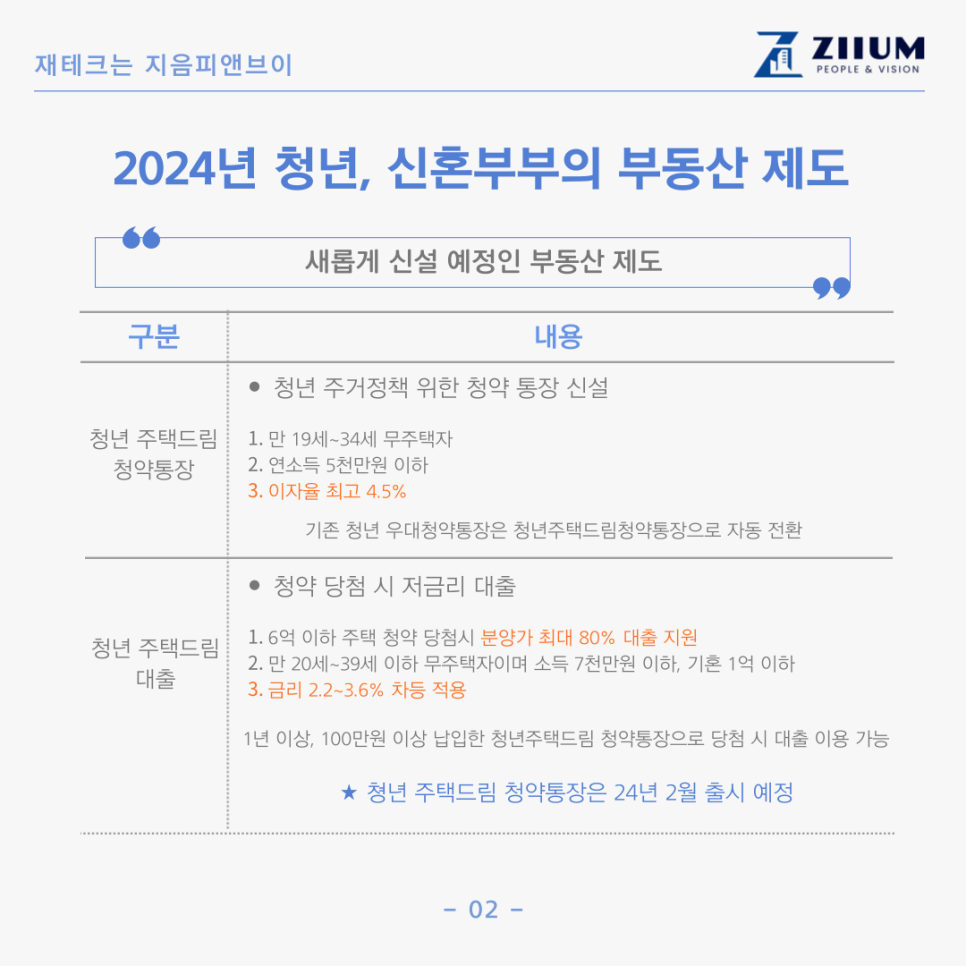

2024년 신설되는 부동산 정책 모음

▶ 청년 주택드림 청약통장이 24년 2월 출시 예정으로 만 19~34세 무주택자이며 연 소득 5천만원 이하의 청년에게 이자율 최고 4.5%의 청약통장입니다. 기존 청년 우대형청약통장은 자동 전환되며 이자율도 높아 아직 청약통장이 없다면 미래를 위해 청약통장을 가입하길 추천합니다.

▶ 청년 주택드림 대출 기준 조건에 맞는 청년이 청약에 당첨되었을 때 6억이하 주택에 분양가의 최대 80%까지 2.2%~3.6%의 금리로 대출을 지원해 줍니다. 특례보금자리론의 4% 중후반대 금리를 생각해 보면 저금리 대출이 맞긴 합니다.

▶ 신생아 특례 대출은 24년도 가장 이슈가 될 수 있는 대출 정책으로 결혼과 출산을 장려하면서 부동산 시장의 활성화를 노린 정부 회심의 부동산 정책이라고 할 수 있습니다. 23년 출생아부터는 금리 1.6~3.3%의 저금리로 9억 이하 주택에 최대 5억까지 대출을 지원합니다.

전세자금 대출은 보증금 5억 이하 주택에 최대 3억까지 1.1~3%의 금리 적용이 되는 현 정부 회심의 정책이지만 수도권 아파트값을 생각해 보면 주택 기준 금액이 여전히 부족해 보이는 건 어쩔 수 없지만 금액을 늘린다면 주택가격이 올라갈 수도 있어 조심스러운 부분입니다.

2024년부터 바뀌는 세제

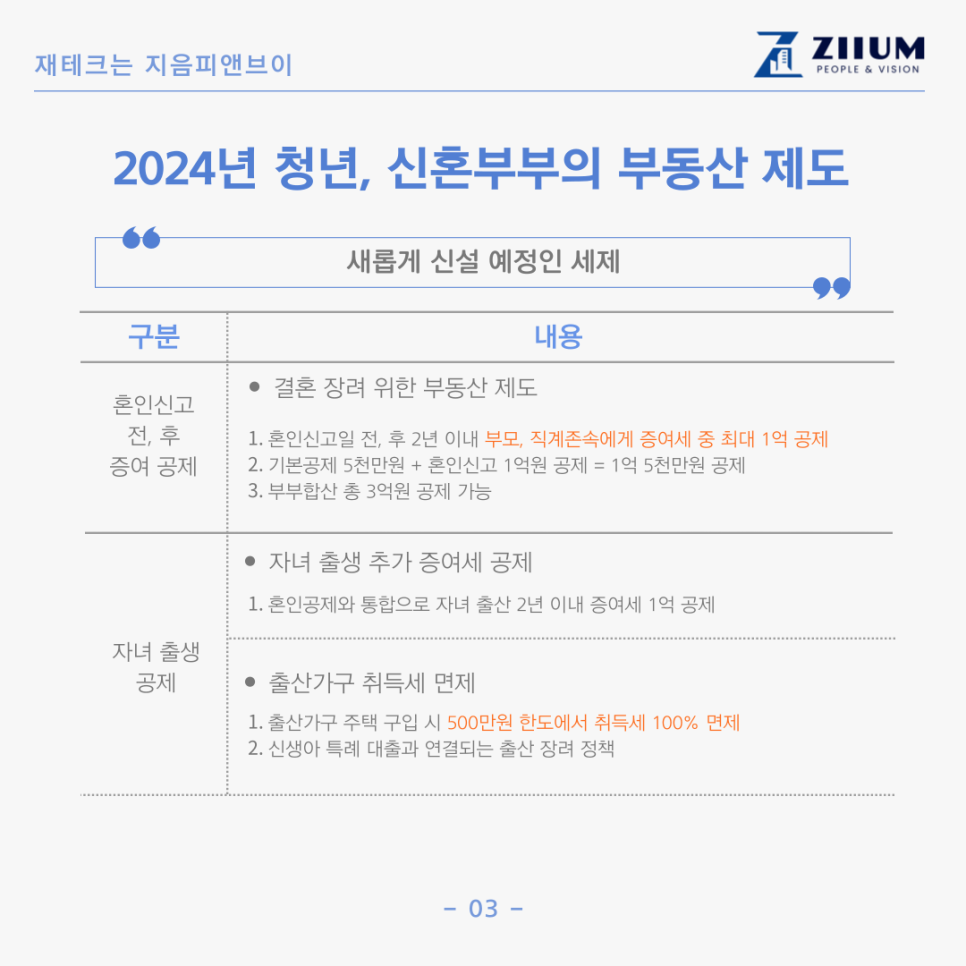

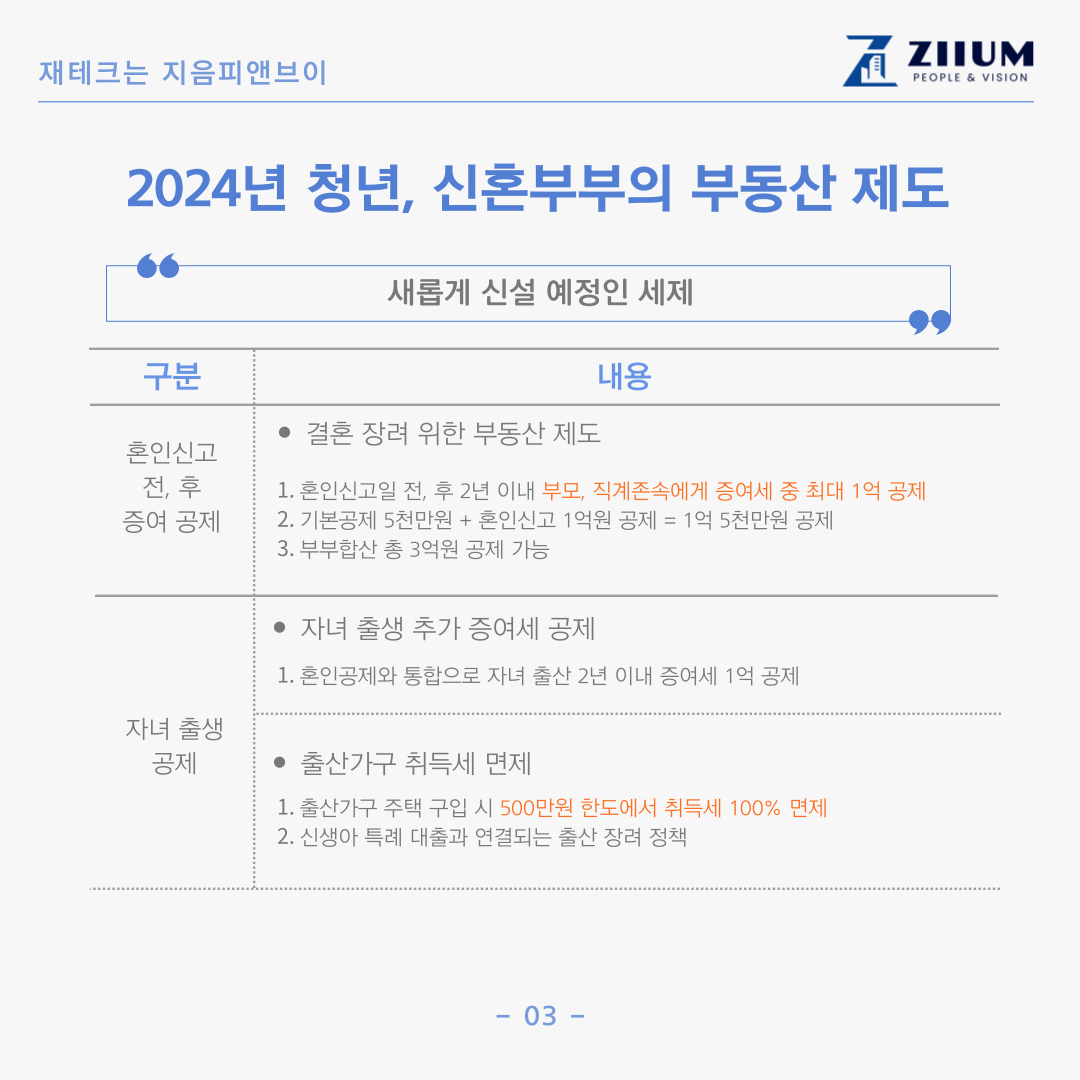

▶ 혼인신고 증여 최대 3억 공제는 혼인신고일 전, 후로 2년 이내 부모 또는 직계존속에게 받을 수 있는 돈의 각각 1억 5천씩 부부 합산 최대 3억원을 증여받을 수 있는 정책입니다. 결혼 장려의 정책이지만 얼마나 효과가 있을지는 의문이 듭니다.

▶ 자녀 출생 2년 이내 1억 공제는 혼인신고와 연결되는 증여세 공제로 아이를 낳으면 1억원의 추가 증여를 증여세 없이 받을 수 있는 제도입니다. 모두 결혼과 출산에 연결되는 정책의 일환입니다.

▶ 출산가구 취득세 면제는 출산 가구가 주택을 살 때 500만원 한도에서는 취득세를 100% 면제하는 세제 지원입니다. 신생아 특례 대출과 이어지는 정책으로 저금리로 주택을 구매하고 취득세까지 혜택을 주는 내용입니다.

2024년부터 바뀌는 청약 제도

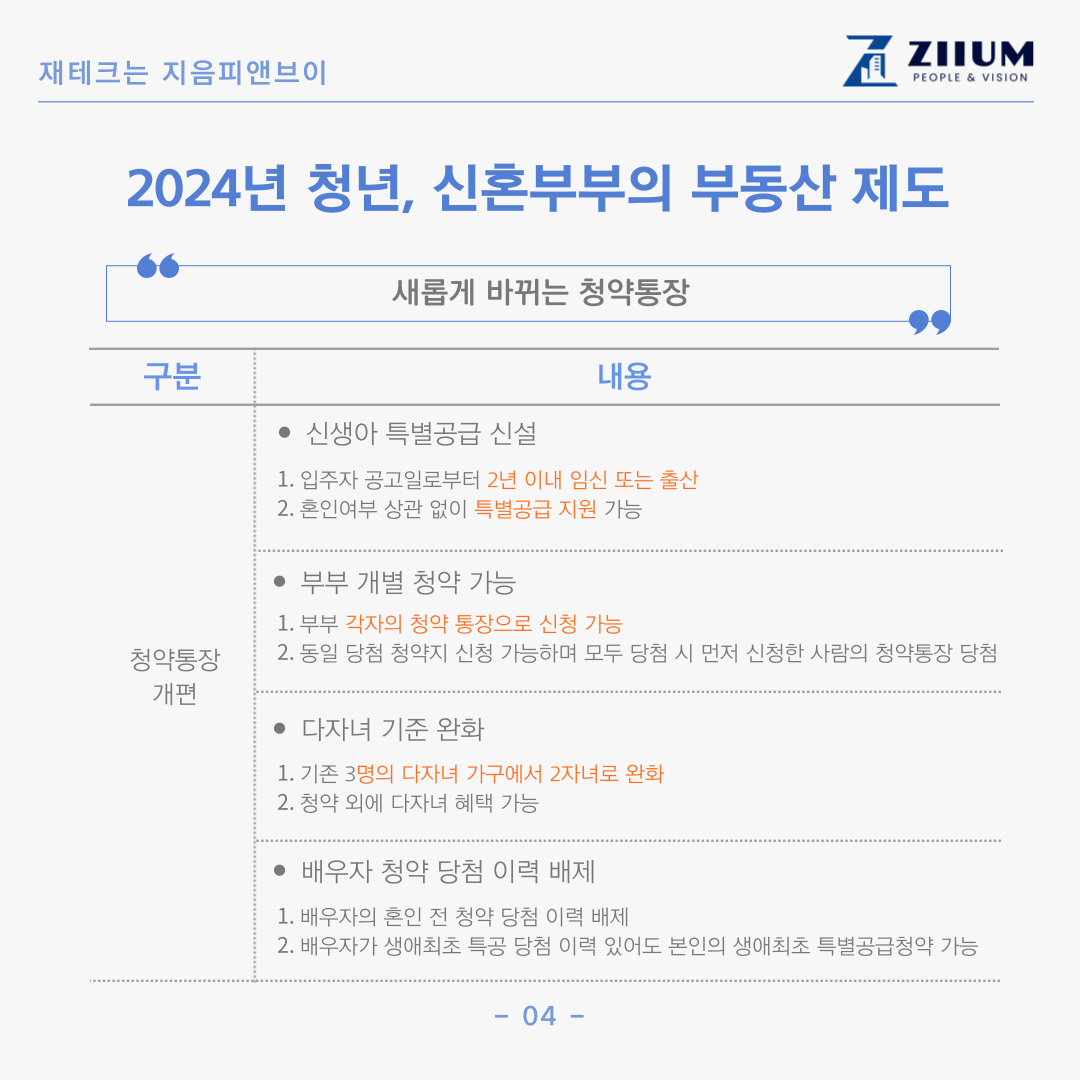

▶ 청약통장의 개편으로 신생아 특별공급이 신설되는데 입주자 공고일로부터 2년 이내 인심 또는 출산 사실을 증명하면 됩니다. 또한 부부가 개별적으로 청약 신청이 가능해서 같은 청약에 중복으로 신청하여 당첨 가능성을 높일 수 있습니다. 또한 배우자가 혼인 전 당첨 이력이 있더라도 본인은 생애 최초와 같은 특공에 지원이 가능합니다.

다자녀 기준은 3명에서 2명으로 완화되며 다자녀 혜택을 받을 수 있고 청약 지원 시 맞벌이 소득기준이 완화되며 소득공제 확대와 청약통장 미성년자 인정 기준도 완화가 되었습니다.

정부의 정책을 활용하는 재테크는 내 자산을 불리거나 지킬 수 있으며 절약까지 가능합니다. 조건이 되면서도 모르고 지나친다면 그만큼의 손해를 보는 것과 마찬가지이기 때문에 2024년부터는 새로운 부동산 제도와 정책 외에 다른 분야의 제도 또한 알아두고 활용하는 지혜를 갖춰 원하는 자산가에 한걸음 더 다가가시길 바라겠습니다.