내 인생의 적자와 흑자 시기는?

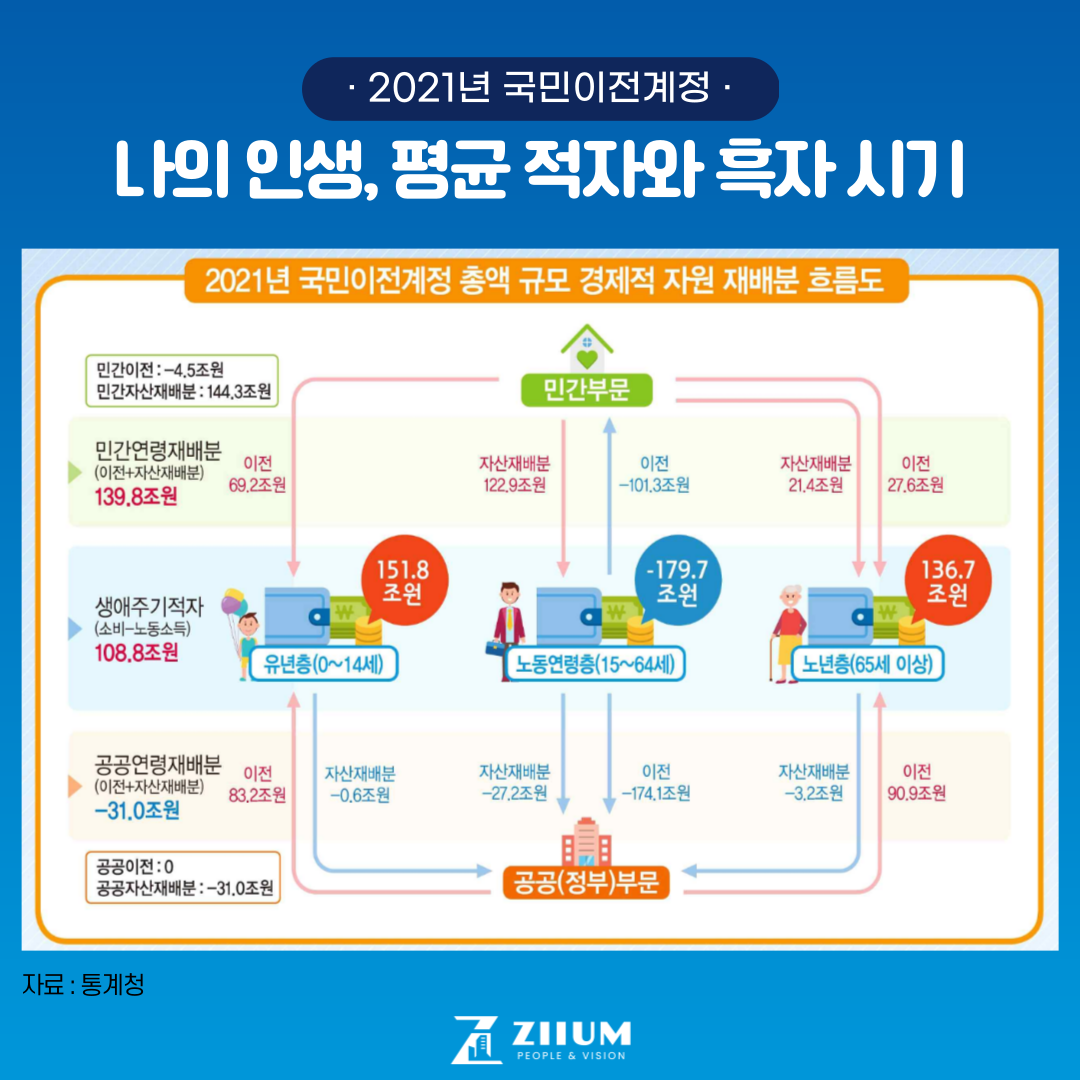

28일 통계청이 발표한 '2021년 국민이전계정'에 따르면 우리나라 국민이 평균적인 소득은 17세에 최대 적자로 시작해 27세부터 흑자로 전환한다고 합니다. 하지만 61세부터는 다시 적자로 바뀌게 되는데 최근 올렸던 포스팅 중 은퇴 후 적정생활비로 월 369만원이라는 KB골든라이프보고서를 참고하면 노후가 걱정되는 건 괜한 걱정이 아니라 심각한 현실임을 데이터가 증명하고 있어 걱정이 됩니다.

43세 최대 흑자 후 61세부터 적자 전환

통계청에서 발표한 자료에 1인당 생애주기적자는 17세 때 3527만원으로 가장 많으며 27세부터 노동 소득이 소비보다 많은 흑자에 진입합니다. 부모님의 도움을 받아야 하는 학생 시절에는 매 순간이 본인에게 투자되는 기간이며 사회 초년생 나이가 되어서야 흑자 전환으로 바뀌게 되는 걸 알 수 있습니다. 이후 43세에는 최대 흑자로 1792만을 기록하게 되는데 그럼에도 17세 3527만원의 적자 금액보다 현저히 낮은 수치이며 은퇴 시기가 되는 61세가 되어 다시 적자로 전환하는 걸 알 수 있습니다.

내 인생 1/3만 소득기간

2021년 총소비는 1148조8000억원이며 노동 소득은 1040조원으로 나타나 총 108조8000억원의 생애주기적자가 발생한 걸 알 수 있습니다. 코로나 시기와 겹쳐 적자폭이 더 늘어난 것으로 예상이 됩니다.

지난 10년간 흑자 진입 연력은 27~28세로 일정한 편이며 적자 재진입 연령은 2010년 56세에서 2021년 61세로 점차 늦춰지는 추세임을 알 수 있습니다.

적자폭이 가장 컸던 17세는 역시 교육 소비로 인한 영향이며 노년층은 보건소비 즉 의료비로 인한 영향이 컸습니다. 국민 1인당 노동 소득은 16세까지 없다가 점차 증가하여 43세 3906만원으로 정점을 기록하고 점차 감소하는 걸 알 수 있습니다.

1인당 생애주기적자를 보면 나의 긴 인생에서 흑자를 기록하는 시절은 1/3 정도밖에 안되는데 은퇴 후 여유로운 노후를 위한 생활비는 점점 늘어나고 있습니다. 이렇게 짧은 흑자 시기에 소비도 많지만 노후 준비까지 해야 하니 이 시기가 얼마나 중요한지 알 수 있는 자료입니다. 그렇기 때문에 많은 직장인들이 가장 많이 검색하는 단어가 재테크인 건 더 잘 살고 싶다는 생각과 노후에 대한 고민이 섞여있다는 걸 알 수 있습니다.