맞벌이부부의 똑똑한 절세방법

현대 사회에서 외벌이로 한 가정이 풍족하게 산다는건 무척 힘든 일이 되어 버렸습니다. 통계청에 따르면 2022년 맞벌이 가구는 46.1%로 증가 하며 역대 최고치를 기록했습니다. 많은 부부들이 각자의 소득이 분리되었기 때문에 부부가 함께 만들어가야 하는 자산관리도 중요하게 되었습니다.

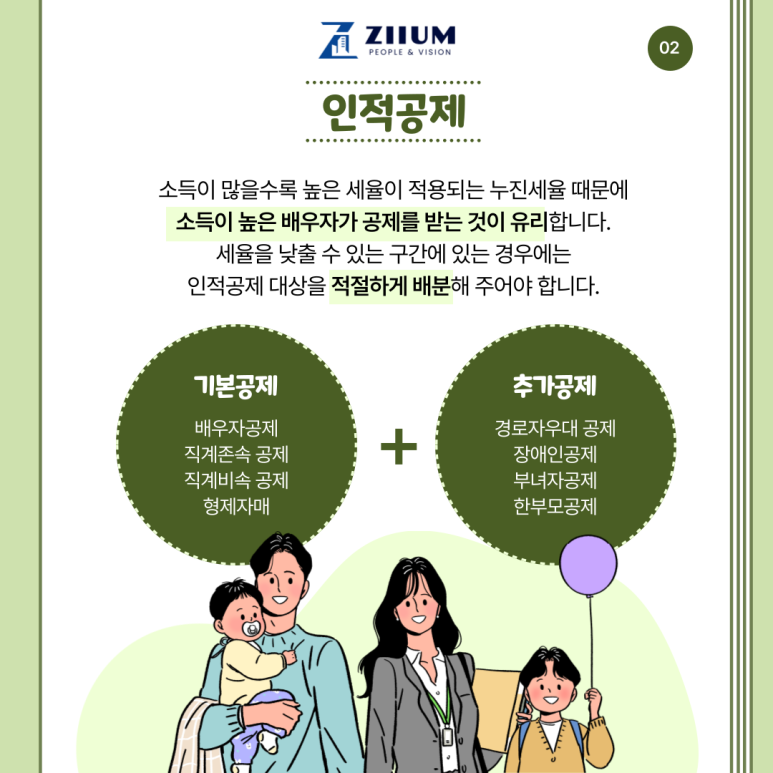

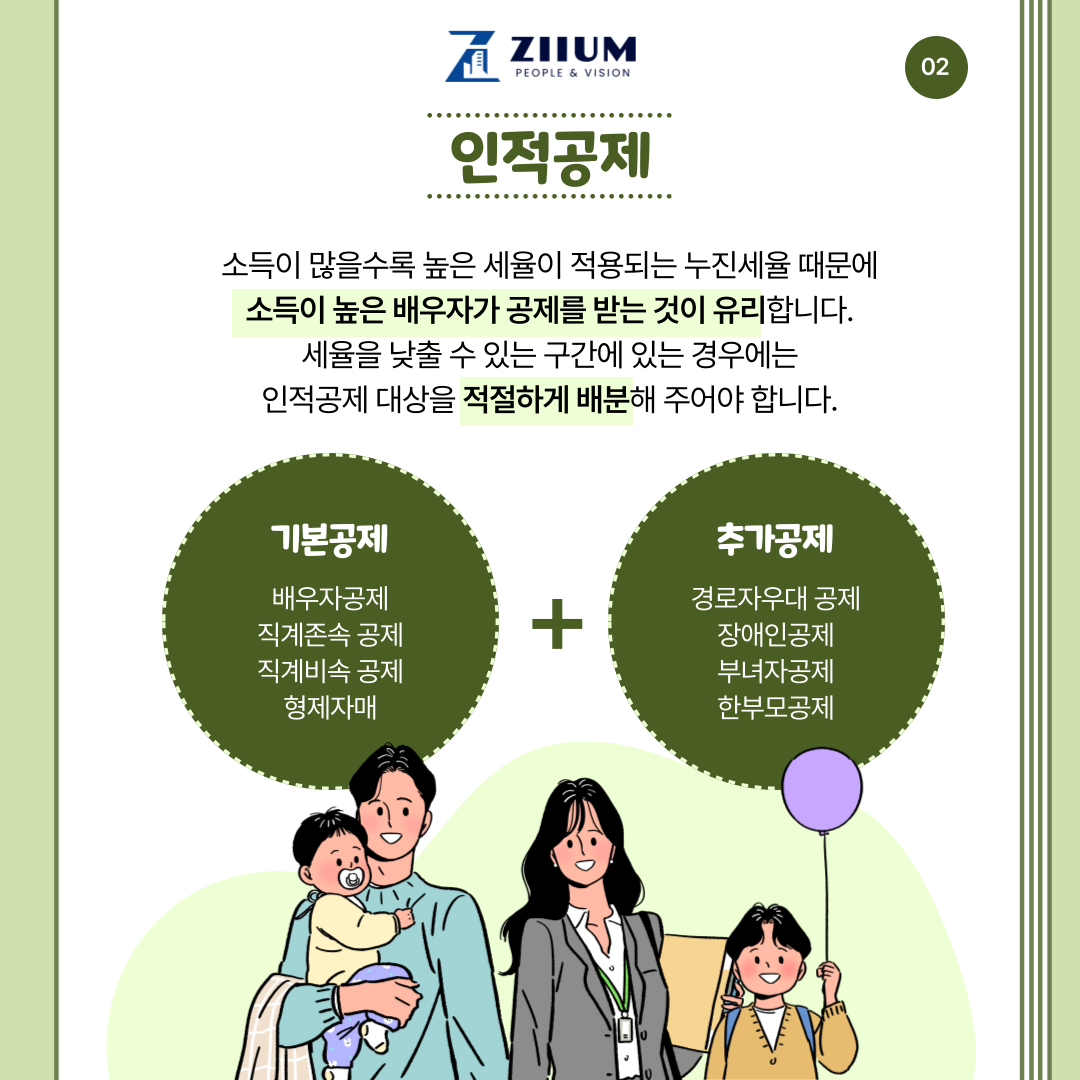

부양가족 소득공제는 소득 많은 배우자 지출이 유리

맞벌이 부부는 연말정산할때 항목에 따라 소득세를 절세 할 수 있습니다.

부양가족 소득공제는 맞벌이 부부 중 소득이 많은 배우자가 내는게 좋습니다. 소득세는 누진세 구조이기 때문에 소득이 많은 수록 소득세를 많이내고 같은 금액을 공제 받더라도 환급 받을 수 있는 금액이 커집니다. 그렇기 때문에 부부 중 소득이 많은 배우자가 부양가족 소득공제를 받는 것이 좋습니다.

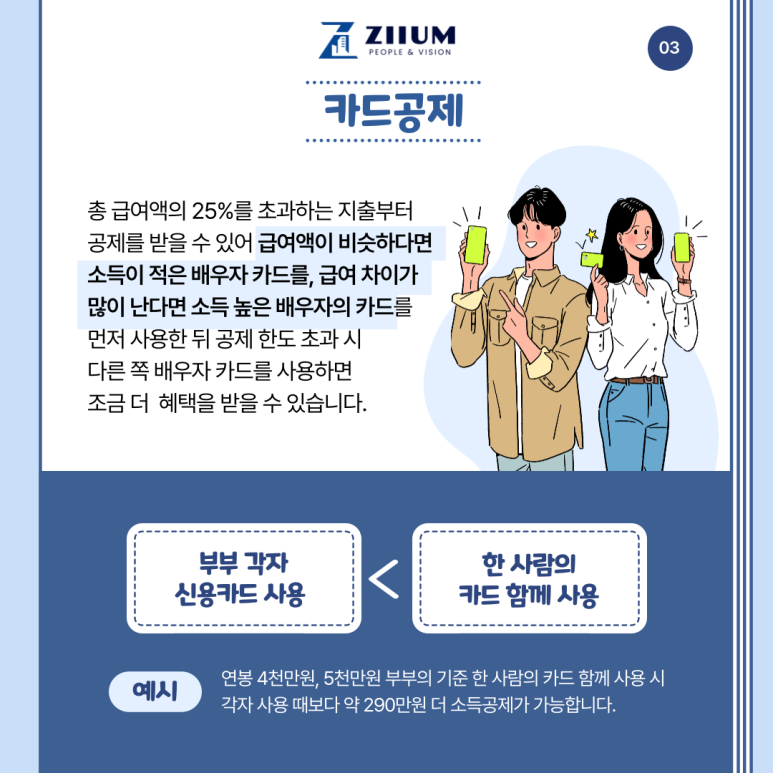

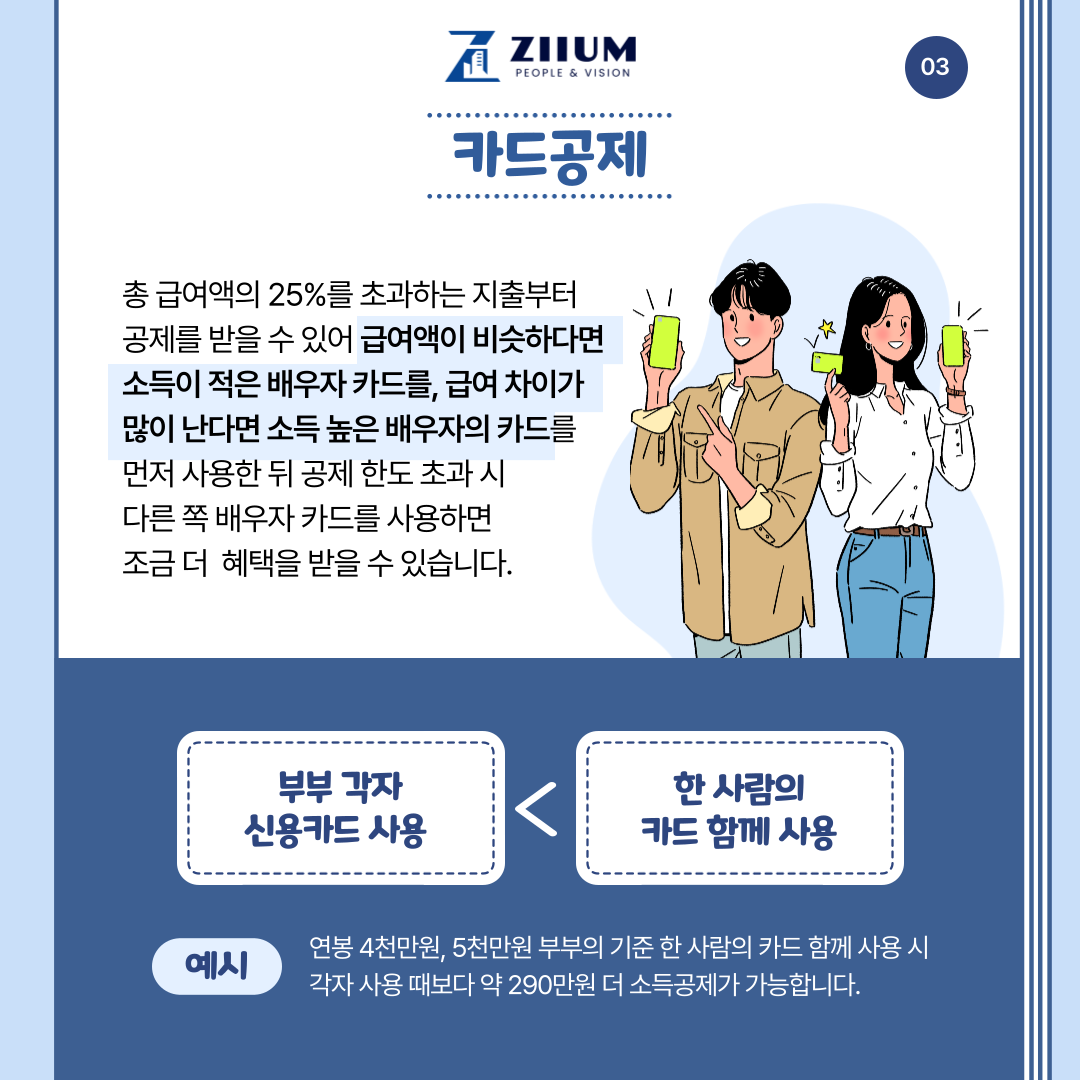

카드 소득공제

급여차이가 적을때 - 카드 소득공제를 받기 위해선 총급여의 25%가 넘어야 합니다. 그렇기 떄문에 부부의 연평균 사용액과 연소득수준을 보고 급여차이가 크지 않다면 소득이 낮은 배우자의 공제한도 300만원을 먼저 채우고 나머지는 배우자 카드를 사용하는게 유리합니다.

급여차이가 클때 - 소득이 높으면 소득세율 적용구간이 달라지며 그로 인한 절세금액이 커지게 됩니다. 그렇기 때문에 소득이 높은 배우자의 카드를 먼저 사용하는게 유리하지만 사용금액이 연봉의 25%를 넘어야 소득공제가 적용 된다는점을 참고하여 적용하시면 됩니다.

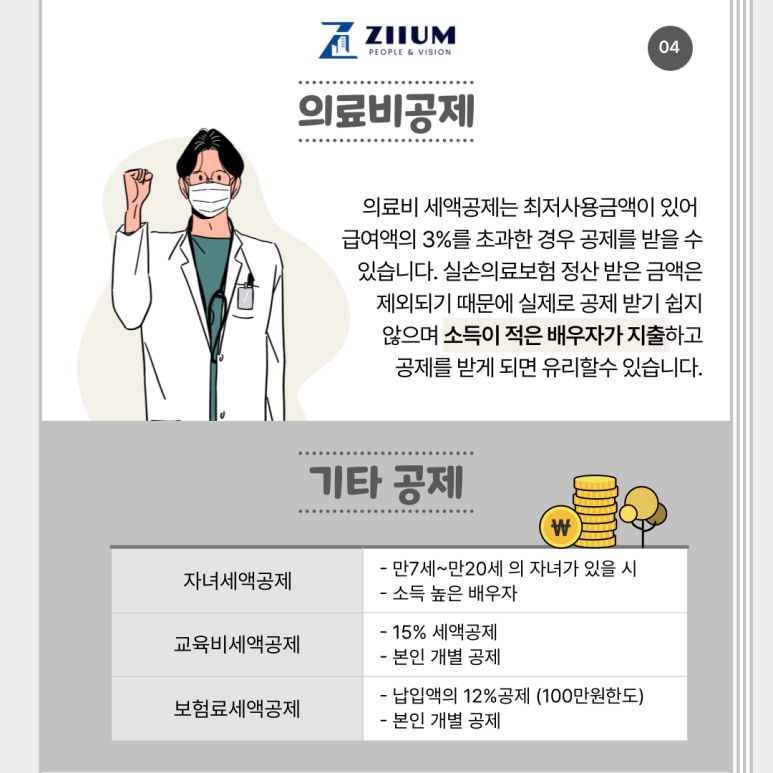

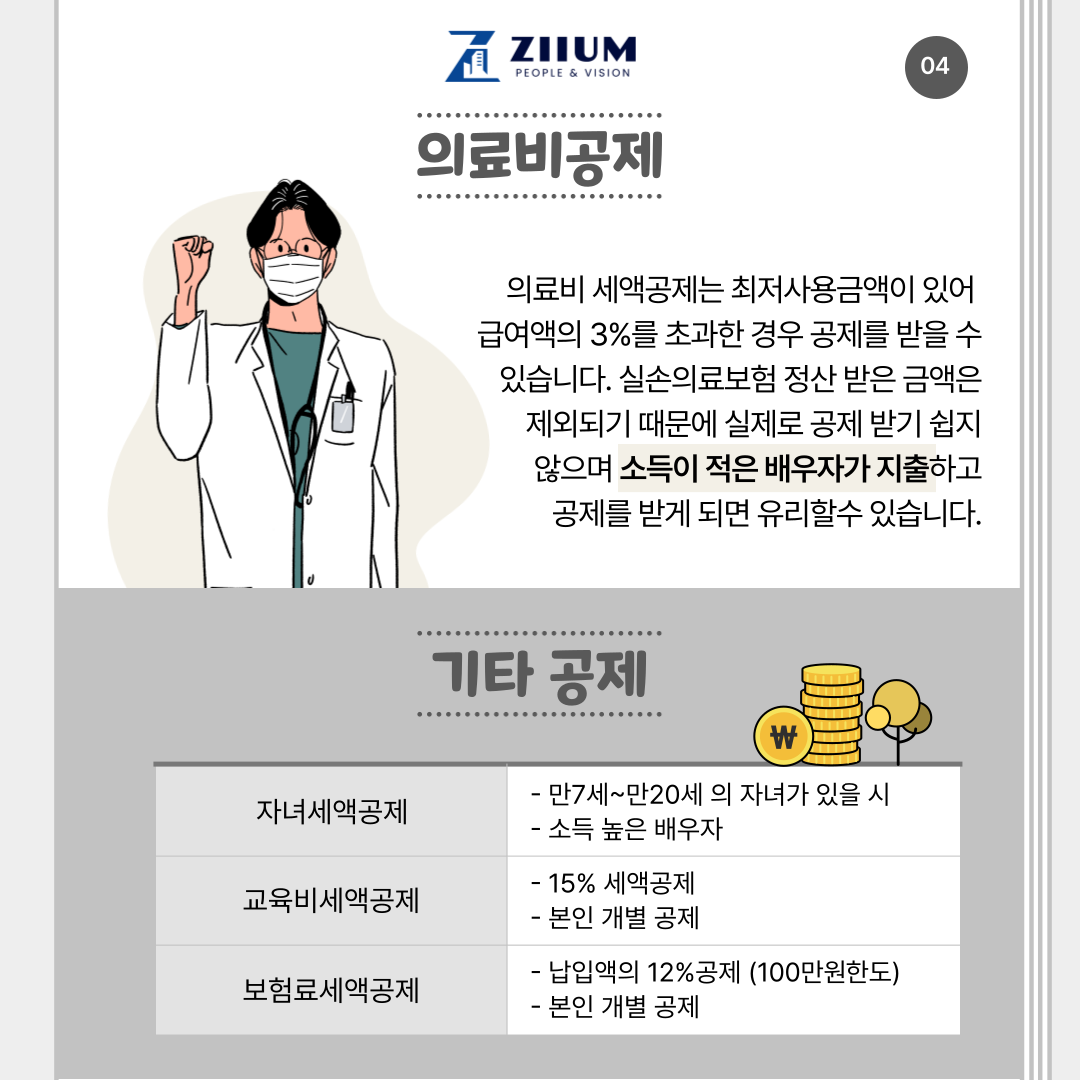

의료비 지출은 소득 적은 배우자 지출이 유리

의료비는 소득이 적은 배우자가 내는 것이 유리합니다. 이는 배우자를 위해 본인이 지출한 의료비 공제가 가능하기 때문인데 총급여액의 3%를 초과하는 금액에 대해 공제를 받을 수 있어 급여액이 적은 배우자기 지출하는 것이 좋습니다.

계획적인 소비를 위한 적금

요즘엔 가족결합과 같은 상품들이 많아 통신사 할인을 받을 수 있고 주거래은행 또한 부부가 똑같다면 금리와 수수료 우대 혜택에 유리 하여 좀 더 절약이 가능합니다. 이 외의 자녀 교육비나 여행 등의 지출은 미리 계획하여 매년 적금을 가입해 그에 대한 일정액을 잡아 지출한다면 우발적인 여행이더라도 정해진 예산에서 좀 더 현명한 소비가 가능할 것입니다.

절세와 현명한 소비는 때로는 어떤 투자보다 좋은 재테크 수단이 될 수 있습니다. 가장 좋은 자산관리는 투자와 절세와 같은 자산관리가 좋은 균형을 맞췄을때입니다. 자산관리 포트폴리의 계획을 잘 세워 모든 월급쟁이들과 땀 흘려 일 하는 모든 분들이 부자가 되기를 지음피앤브이가 응원합니다.