ltv, dsr, dti 란?

우리가 대출을 알아볼 때 볼 수 있는 용어이며 위 용어들의 조건에 따라 나의 대출 한도가 달라지게 됩니다. 대출에 빠질 수 없는 기초적인 용어들로 부동산 재테크 시 대부분 레버리지 즉, 대출을 활용하기 때문에 용어와 내용을 이해한다면 부동산 매입 시 큰 도움이 될 수 있습니다.

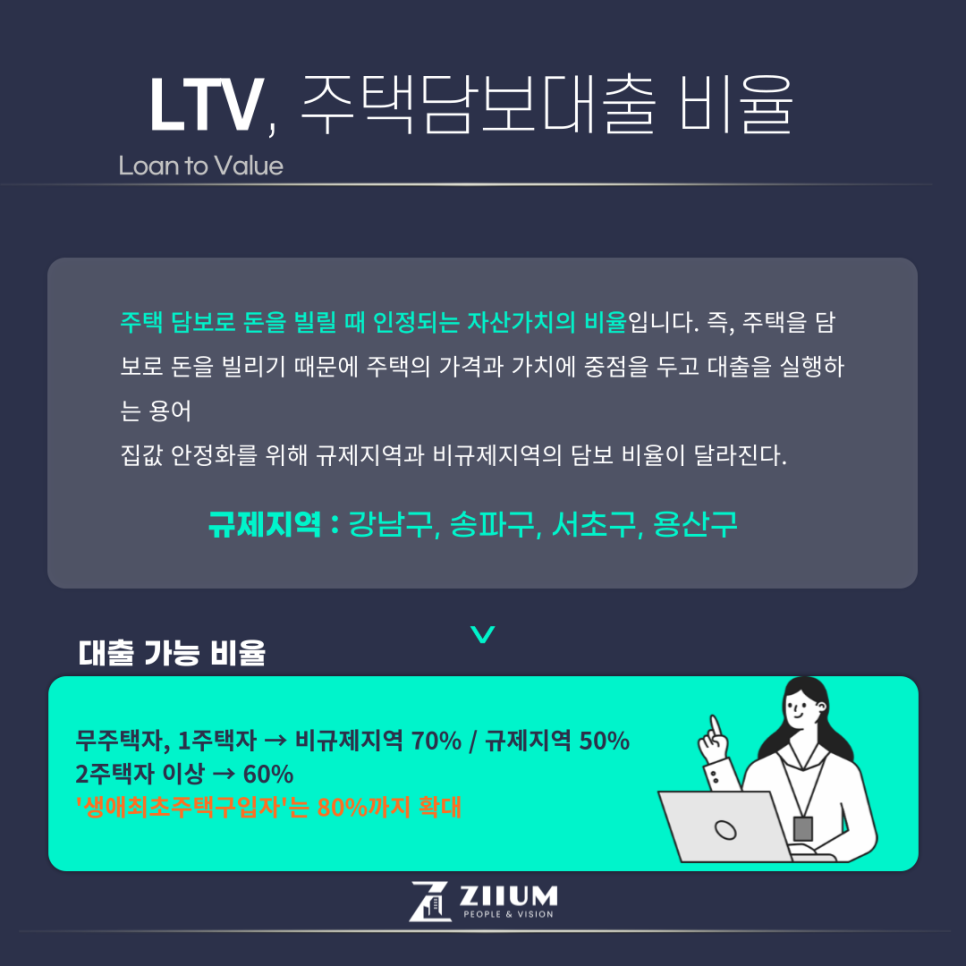

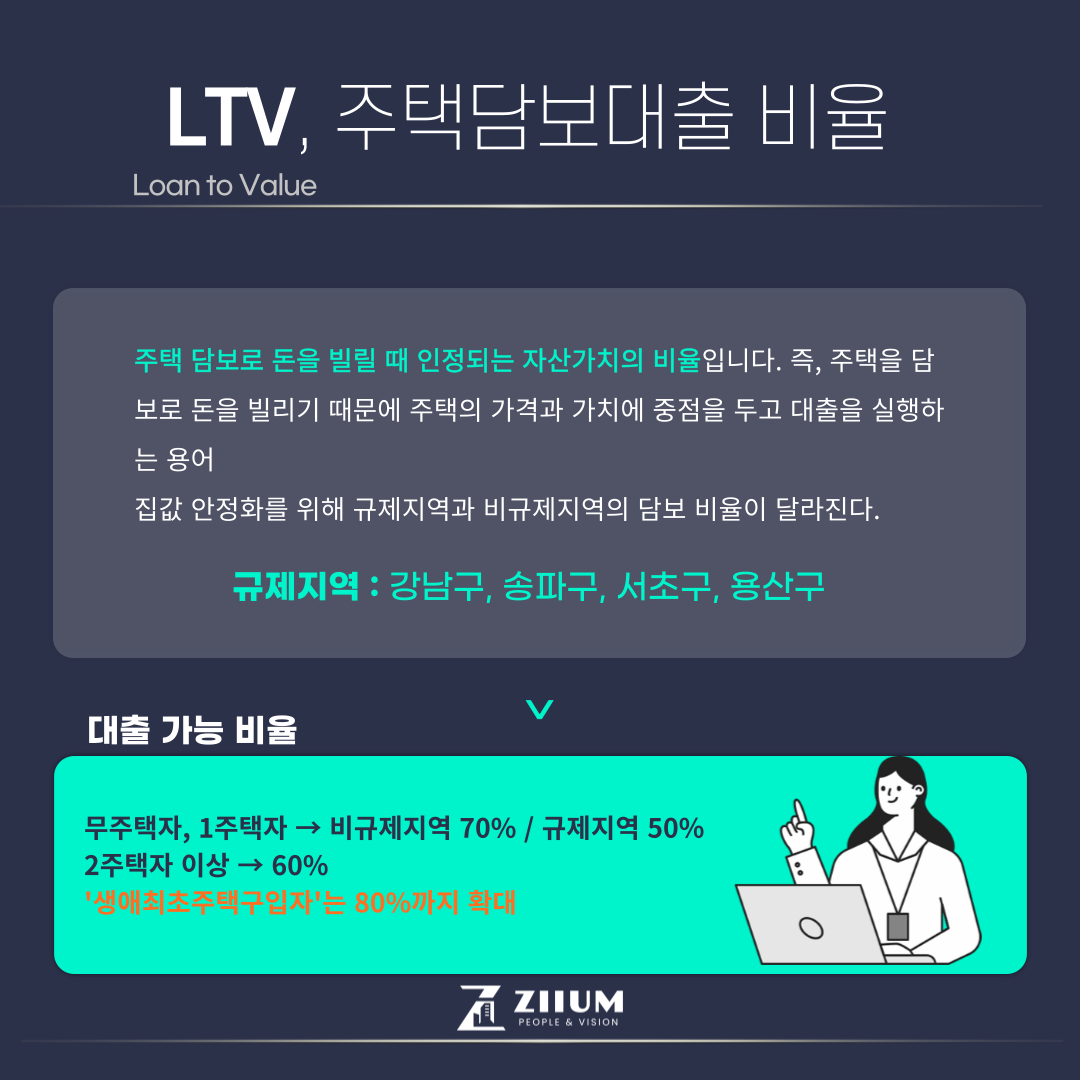

LTV 정리

Loan to Value의 약자 LTV는 주택 담보로 돈을 빌릴 때 인정되는 자산가치의 비율입니다. 즉, 주택을 담보로 돈을 빌리기 때문에 주택의 가격과 가치에 중점을 두고 대출을 실행하는 용어입니다. 또한 집값 안정화를 위해 규제지역과 비규제지역의 담보 비율이 달라지게 되는데 현재는 부동산 규제지역 완화로 서울의 강남구, 송파구, 서초구, 용산구만 규제지역으로 지정이 되어 있습니다.

대출 가능 비율

-

무주택자, 1주택자 → 비규제지역 70% / 규제지역 50%

-

2주택자 이상 → 60%

-

'생애최초주택구입자'는 80%까지 확대

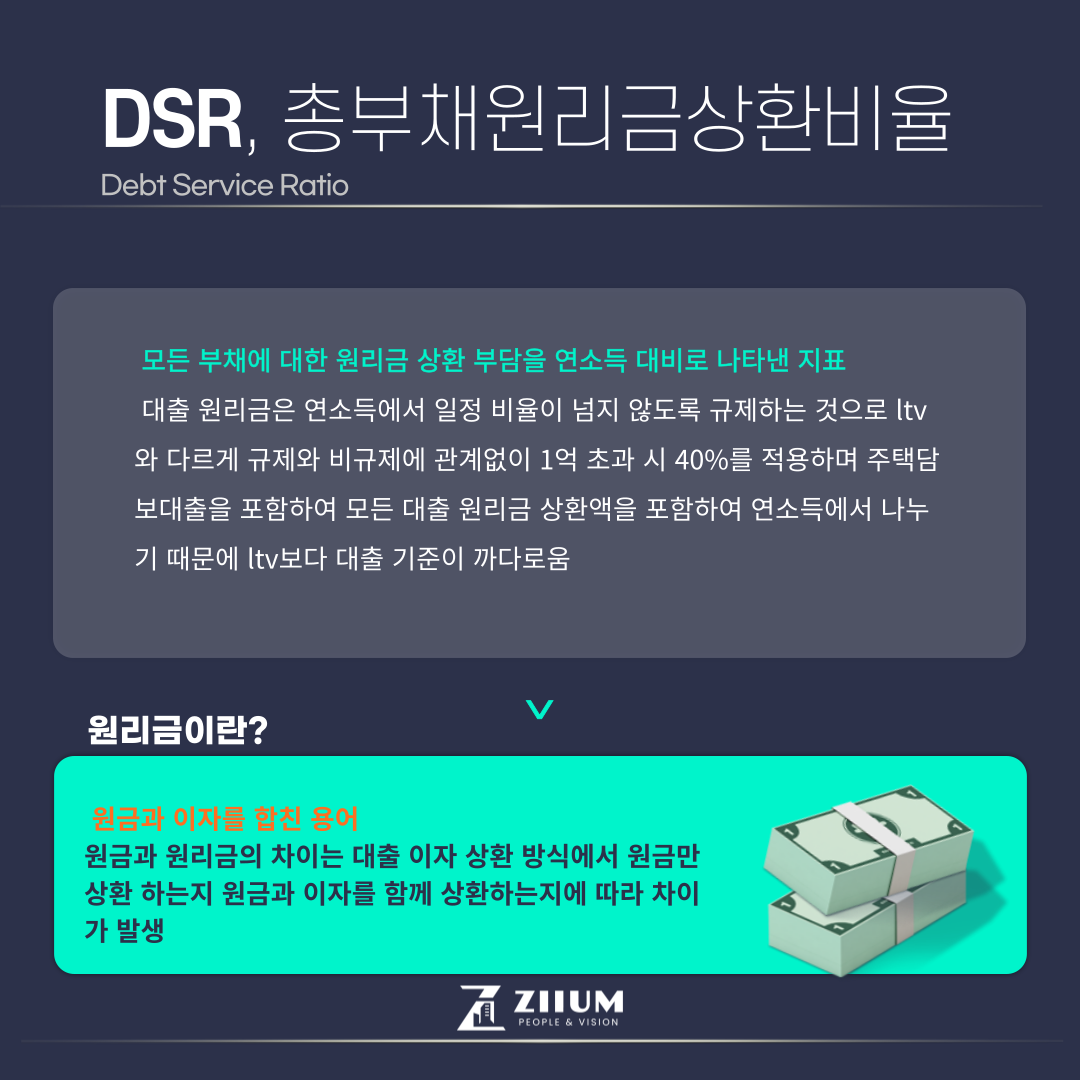

DSR 정리

Debt Service Ratio의 약자이며 '총부채원리금상환비율'이라고 합니다. 어려워 보이는 용어인데 뜻은 모든 부채에 대한 원리금 상환 부담을 연소득 대비로 나타낸 지표입니다. 원리금은 원금과 이자를 합친 용어라는 걸 참고하면 되겠습니다. 모든 대출 원리금은 연소득에서 일정 비율이 넘지 않도록 규제하는 것으로 ltv와 다르게 규제와 비규제에 관계없이 1억 초과 시 40%가 적용이 됩니다. 주택담보대출을 포함하여 모든 대출 원리금 상환액을 포함하여 연소득에서 나누기 때문에 ltv보다 대출 기준이 어려울 수밖에 없습니다.

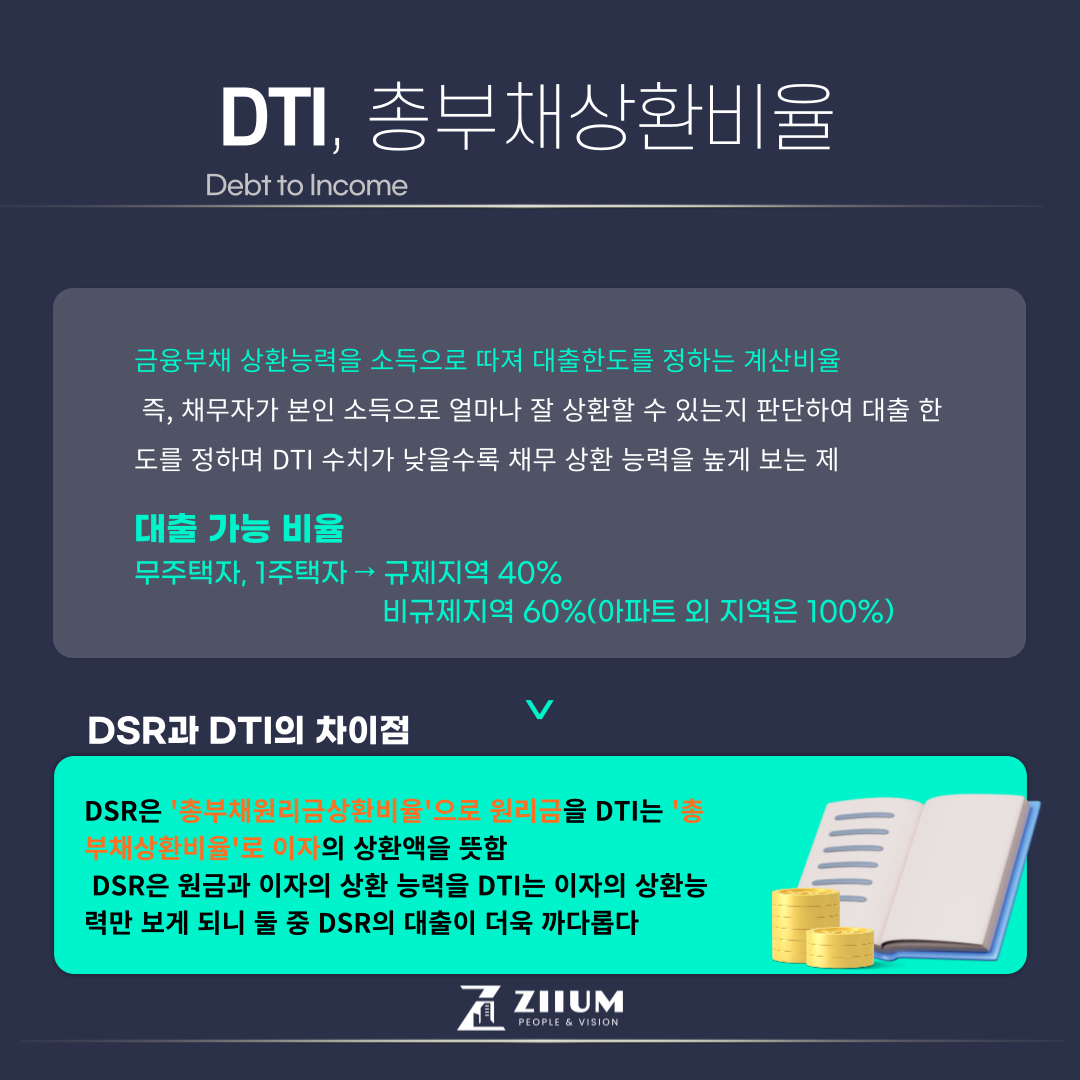

DTI 정리

Debt to Income의 약자이며 '총부채상환비율'입니다. 금융부채 상환능력을 소득으로 따져 대출한도를 정하는 계산비율입니다. 즉, 채무자가 본인 소득으로 얼마나 잘 상환할 수 있는지 판단하여 대출 한도를 정하며 DTI 수치가 낮을수록 채무 상환 능력을 높게 보는 제도입니다.

대출 가능 비율

-

무주택자, 1주택자 → 규제지역 40% / 비규제지역 60%(아파트 외 지역은 100%)

DSR과 DTI의 차이점은?

두 개 모두 연소득으로 대출의 기준을 잡게 되어 비슷한 부분이 있지만 용어에서 그 차이점을 쉽게 알 수 있습니다. DSR은 '총부채원리금상환비율'으로 원리금을 DTI는 '총부채상환비율'로 이자상환액을 말하게 됩니다. DSR은 원금과 이자를 함께 보고 DTI는 이자만 보게 되니 둘 중 DSR의 대출이 더욱 까다롭다는 걸 알게 됩니다.

부동산 재테크뿐만 아니라 대출에서 쓰이는 용어이기 때문에 많은 사람들이 쉽게 접할 수 있는 용어이지만 그 정확한 뜻을 알고 대출을 받는 경우는 많이 없습니다. 하지만 부동산 재테크를 하려고 한다면 위 용어를 정확히 이해하고 있어야 레버리지 활용에 대한 이해도를 높일 수 있으니 참고하여 성공적인 재테크로 이어갈 수 있길 바랍니다.