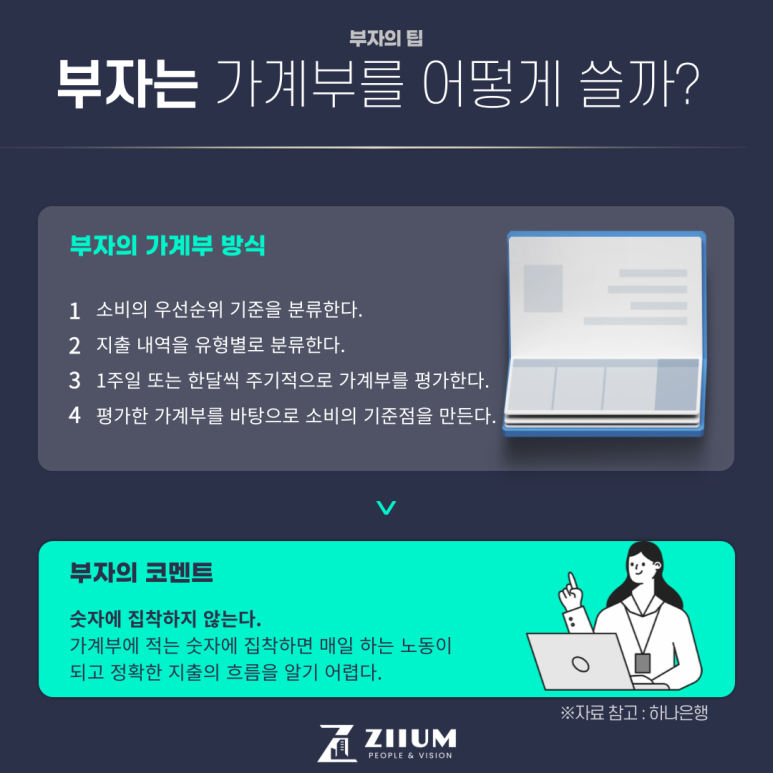

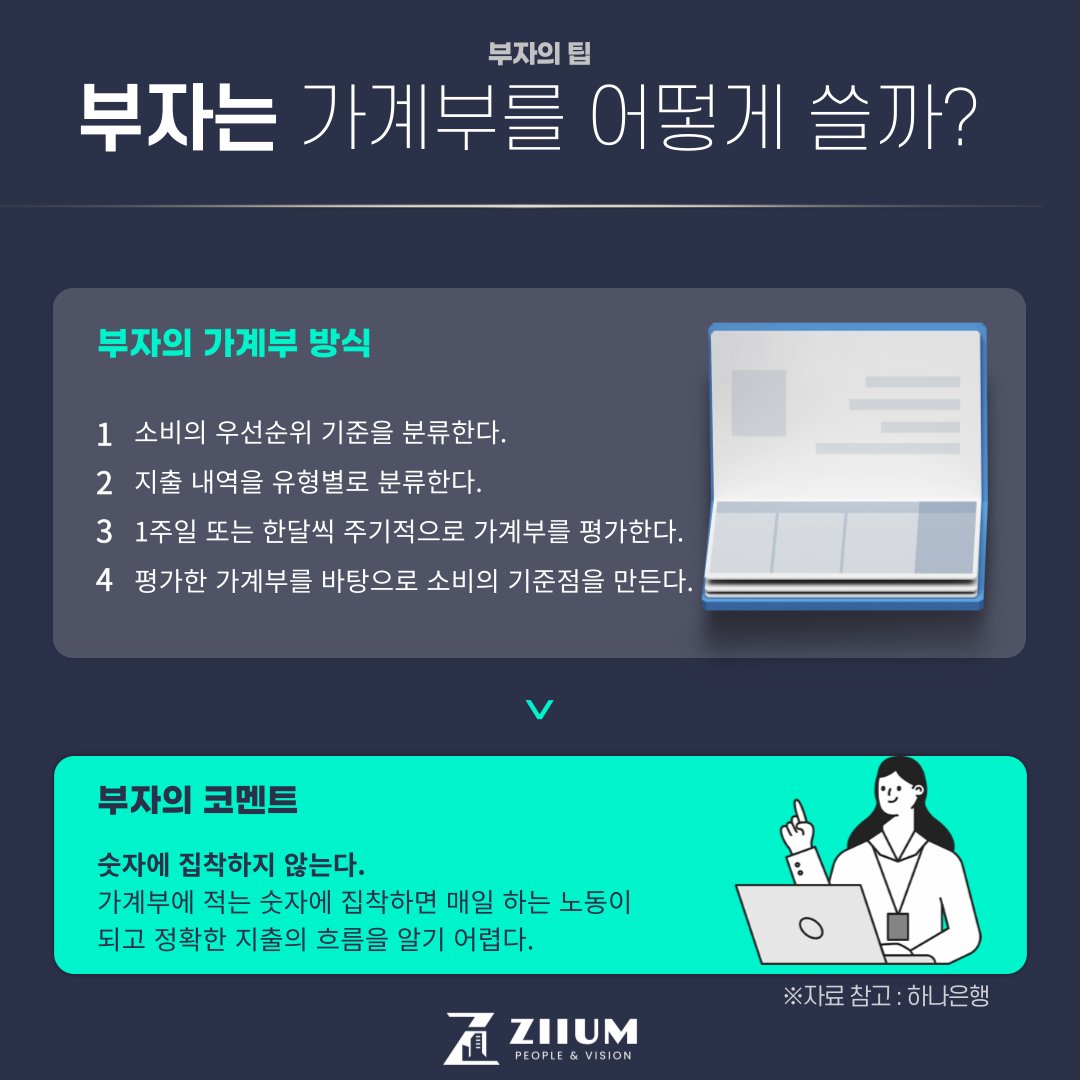

부자들의 가계부는 숫자에 집착하지 않는다.

재테크는 내 자산을 활용하여 적절한 자산의 배치와 투자를 함으로써 부를 불릴 수 있는 방법입니다. 재테크를 잘 하기 위해선 결국 내 자산을 얼마나 잘 활용할 수 있는지가 중요한데 부자들이 잘하는 게 본인의 재무 상황을 파악하고 이를 활용한다는 점입니다. 우리도 재무 상황을 파악하는 방법이 있고 이를 가계부라고 부릅니다. 사실 모두가 가계부의 중요성은 잘 알지만 부자들과 같이 활용하는 방법은 잘 모르고 있습니다.

부자의 가계부는 숫자보다 흐름을 파악

부자들은 가계부를 어떻게 쓰고 있을까요? 우리는 가계부의 사용을 매일의 지출과 수입 등을 기록하며 교통비부터 점심값, 커피값을 적으며 전 달보다 지출이 얼마나 썼고 대출이 얼마나 남았는지 숫자에 집착하게 됩니다. 이렇게 쓰면 당장의 절약은 가능하겠지만 결국 중요한 포인트는 놓치고 매일 의무적으로 가계부를 쓰는 노동을 하게 됩니다. 가계부의 목적은 수입과 지출, 나의 부채가 어느 정도 있는지 체크하며 자산의 흐름을 파악하고 이를 활용할 줄 알아야 합니다. 부자의 가계부는 숫자에 집착하는 게 아니라 내 자산의 흐름을 파악하는 걸 중요하게 본다는 겁니다.

숫자보다 먼저 소비의 유형을 구분하라

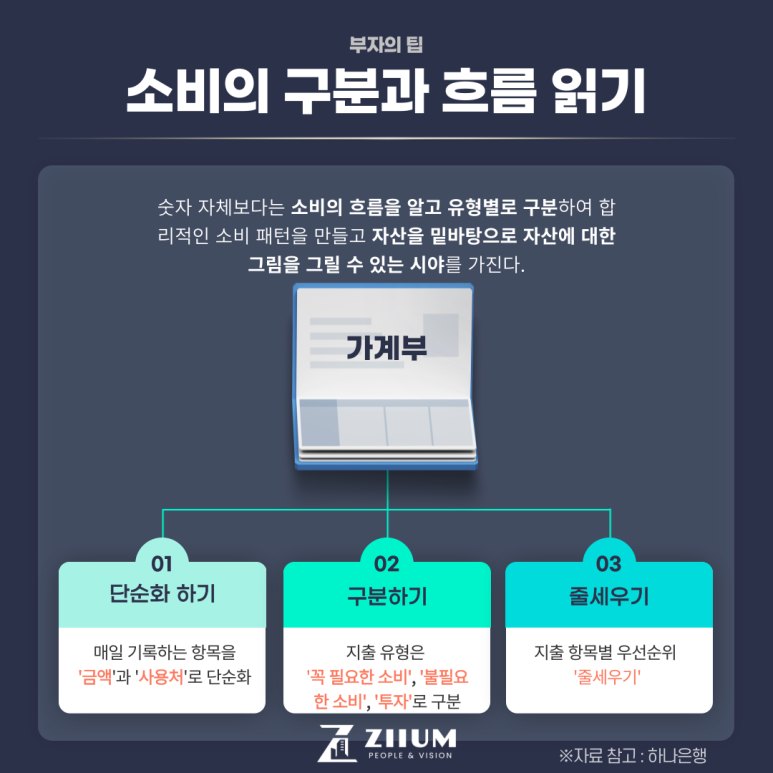

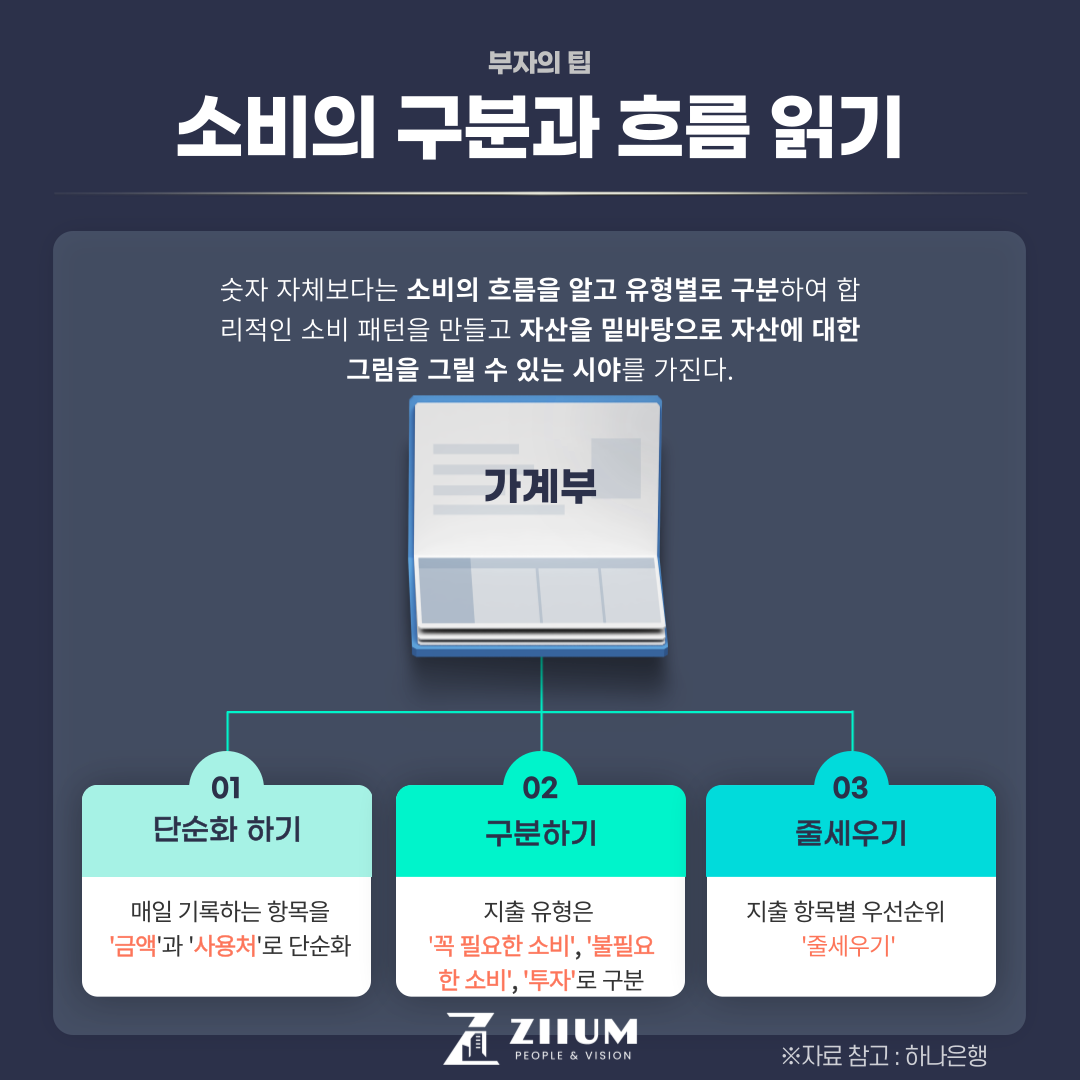

부자들의 가계부는 일주일에서 한 달에 한 번 정도 자신의 지출 내역을 유형별로 직접 분류하고 소비의 운선 순위 기준과 지출 내역을 유형별로 분류합니다. 소비를 한 우선순위의 기준을 매겨보는 경험을 통해서 돈의 흐름을 읽는 경험을 쌓고 자신만의 합리적인 기준점을 만들게 됩니다. 본인의 재무 상황을 냉정하게 파악하며 소비와 지출의 흐름을 읽을 수 있다면 단순히 숫자에 집착하는 절약이 아니라 필요한 소비와 불필요한 소비 그리고 투자를 구분하여 자산을 활용하는 돈에 대한 그림을 그릴 수 있는 경험을 위해 부자들은 가계부를 씁니다.

미국의 대표적인 대부호인 록펠러 가문은 가계부의 습관을 대대로 이어지게 하였는데 그는 10대부터 회계장부 A라고 이름 붙인 가계부를 작성하며 자녀들에게도 이에 대한 교육을 한걸로 유명합니다. 자손들은 일주일 단위로 용돈을 받아 기입하며 올바른 소비를 하였는지 따져보는 시간을 가지기도 했다고 합니다. 그들 가문이 7대를 넘어 아직까지 큰 부를 유지하는 걸 보면 가계부의 습관이 자연스럽게 부를 활용하는 경험이 되었을 것입니다.

주기적으로 가계부를 평가하여 시야를 키워라

부자들의 가계부는 숫자보다 그 흐름이 중요하게 보기 때문에 이에 대한 경험과 시간을 필요로 합니다. 그 때문에 노동과 같은 가계부 작성보다는 최대한 간단한 기록 법을 선호하여 가계부 항목은 금액과 사용처 정도로 쓰며 지출 유형의 구분도 꼭 필요한 소비와 불필요한 소비, 투자 3개 유형으로만 나누게 됩니다. 한 달의 불필요한 지출과 자본이 얼마나 모였는지 정도만 점검하여도 소비생활을 충분히 바꿀 수 있기 때문입니다.

이런 과정이 익숙해지면 지출 항목별로 우선순위의 세분화를 하고 가장 당 월에 가장 합리적이었던 지출 순으로 나열하여 번호를 매겨보면 본인의 소비 생활에 필요 없는 부분을 구분할 수 있게 됩니다.

스마트폰을 통해 가계부를 활용하는 것도 좋은 방법으로 카드와 현금영수증 등이 자동으로 연동 되는 앱을 활용하면 소비 패턴 분석이 가능하여 흐름을 읽는 데 도움이 될 수 있습니다.

가계부는 어떤 방법의 활용을 하던지 주기적으로 가계부에 대한 평가를 해야만 부자들이 말해주는 자산의 흐름을 읽는 시야를 키우고 정확히 구분하여 활용할 수 있는 경험을 쌓을 수 있습니다.

부자 옆에 있어야 부자가 된다는 말이 있듯이 그들의 방법을 따라 할 수 있다면 부자가 될 확률은 분명히 올라갑니다. 다만 그에 대한 대가는 분명 노력과 인내의 시간을 투자해야 합니다. 지음피앤브이는 함께하는 모두에게 부자라는 목표를 달성하도록 노력하며 함께하겠습니다.